Dresden, 09. Juni 2023 | GDV / (ks)

Niemand weiß, wie lange seine Ersparnisse im Alter reichen müssen. Zumal die gesetzliche Rente nur eine Basisversorgung abdecken wird. Eine Verrentung des Vermögens löst dieses Problem. Sie ist aber verpönt – zu Unrecht. „7 Jahre länger“ eine Initiative der deutschen Versicherer unter Federführung des Gesamtverbandes der deutschen Versicherungswirtschaft (GDV) hat ein paar Aspekte pro Verrentung unter die Lupe genommen.

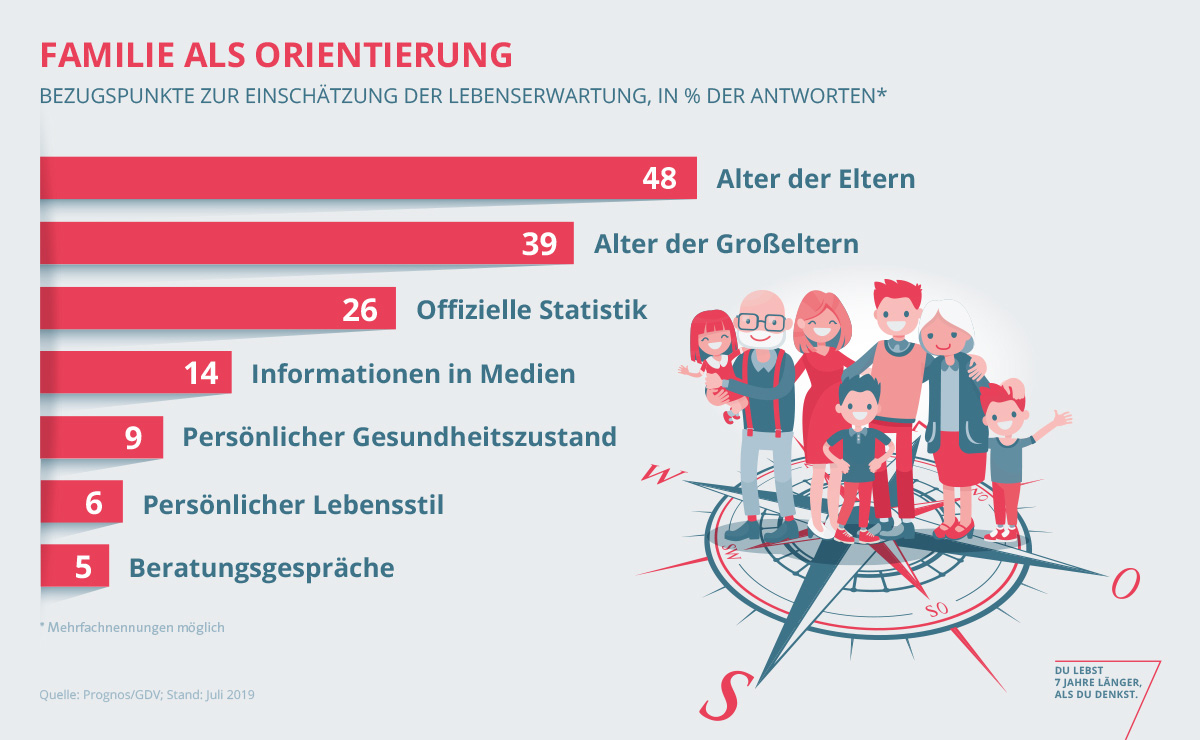

Die eigene Lebenserwartung ist eine ungewisse Komponente

Die Deutschen leben immer länger. Sagt die

Statistik. Heute geborene Jungen können im Schnitt mit gut 90 Jahren rechnen, sofern der Trend der vergangenen Jahre anhält. Zum Vergleich: Der Jahrgang 1970 hatte zur Geburt durchschnittlich etwa 80 Jahre vor sich.

Was die Statistik indes nicht verrät: Wie viel Lebenszeit jedem Einzelnen vergönnt ist. „Er kann Pech haben und schon mit 75 Jahren sterben, er kann aber auch Glück haben und 95 oder älter werden“, sagt Jochen Ruß, Geschäftsführer des Instituts für Finanz- und Aktuarwissenschaften (ifa) in Ulm. Und diese Ungewissheit macht auch die finanzielle Absicherung des Ruhestands so schwierig. Schließlich sollte das Geld bis zum Lebensende reichen und nicht vorher schon zur Neige gehen.

Risiko: Geld ist vor dem Tod aufgebraucht

Bei der gesetzlichen Rente stellt sich diese Frage ja nicht. Klar, sie zahlt bis zum Tod. Bei der privaten Altersvorsorge ist das anders, hier haben Verbraucher die Wahl. Sie können von ihren Ersparnissen Monat für Monat einen Betrag entnehmen – mit dem Risiko, das ihr Guthaben irgendwann aufgebraucht ist. Oder sie schließen eine private Rentenversicherung ab. Sie zahlt – wie die gesetzliche Rente – unabhängig davon, wie lange der Kunde lebt.

Möglich wird das durch die Absicherung des Todesfallrisikos im Kollektiv. Ein Versicherer kalkuliert die monatliche Rente für seine Kunden auf Basis der geschätzten mittleren Lebenserwartung. Die ist zwar nur ein Mittelwert, und es gibt etliche Versicherte, die länger leben. Dass das Geld dennoch für sie ausreicht, liegt daran, dass es umgekehrt Menschen gibt, die eben früher sterben als der Durchschnitt. Für diese Personen müssen also weniger Renten gezahlt werden als kalkuliert. Das dadurch frei werdende Vermögen nutzt der Versicherer, um die Renten für die besonders Langlebigen zu finanzieren.

Verbraucher ziehen Einmalzahlung der Rente vor

Trotz der Planungssicherheit, die eine Rente bietet, ist diese selbst bei den meisten Menschen mit einer privaten Versicherung verpönt. Bei Fälligkeit ihrer Police wählen laut einer Umfrage zwei Drittel die Einmalzahlung. Laut Ruß spielt dabei häufig der Wunsch eine Rolle, den Angehörigen im Falle des Todes etwas vererben zu können, was bei der Rentenversicherung nur begrenzt möglich ist. Zwar lässt sich in den Verträgen eine Todesfallleistung für die Hinterbliebenen vereinbaren, im Kern dient das Produkt aber der finanziellen Absicherung des eigenen Ruhestands. „Die Rentenversicherung ist, wie der Name schon sagt, eine Versicherung – und zwar gegen das Risiko, länger zu leben, als das Geld reicht“, so Ruß.