- Steuerbegünstigt für eine Rente sparen

-

-

- Jährlich ist eine Steueroptimierung durch flexible Zuzahlungen möglich.

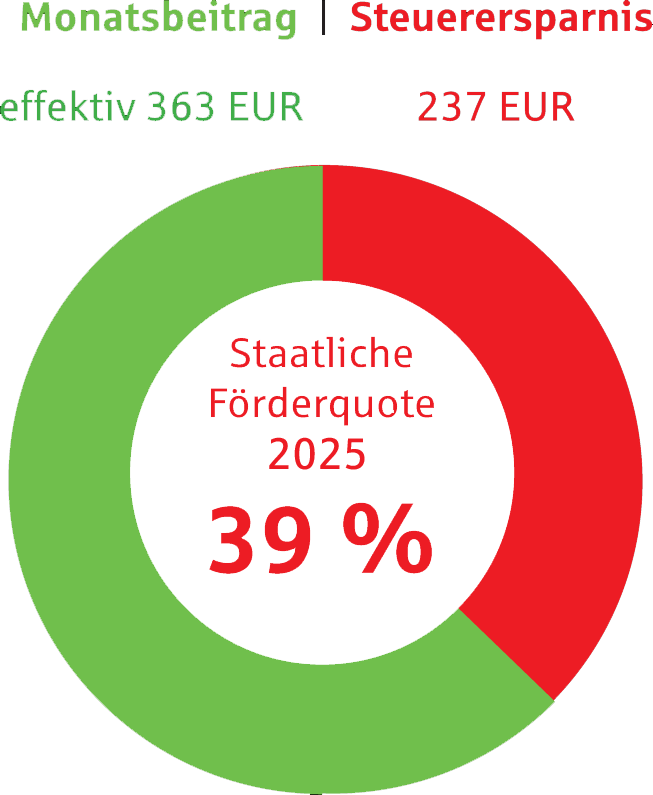

- Die Beiträge sind 2024 als Sonderausgaben bei Ledigen bis zu 27.566 EUR und bei Verheirateten/ eingetragenen Lebenspartnern bis zu 55.132 EUR absetzbar.

So wirkt sich die steuerliche Abzugsfähigkeit die Beiträge als Sonderausgaben ausBeispiel: Selbständige/r, 35 Jahre, ledig, zu versteuerndes Einkommen 60.000 EUR, Monatsbeitrag 600 EUR, Tarif KARTI, Renteneintritt mit 65 Jahren * Fazit: Bis zum Rentenbeginn mit 65 Jahren kann sich über die Laufzeit eine Steuerersparnis von 85.320 EUR ergeben.Tipp: Stehen Sie kurz vor dem Renteneintritt, profitieren Sie übrigens in doppelter Hinsicht durch die Förderung der Beiträge und die aktuell noch geringere Besteuerung der Renten.*Versicherungsbeginn in 2024 zu einem Indexstichtag, monatlicher Beitragsaufwand wurde für die steuerliche Betrachtung für das komplette Jahr unterstellt. Die Rentenleistungen sind steuerpflichtig

Fazit: Bis zum Rentenbeginn mit 65 Jahren kann sich über die Laufzeit eine Steuerersparnis von 85.320 EUR ergeben.Tipp: Stehen Sie kurz vor dem Renteneintritt, profitieren Sie übrigens in doppelter Hinsicht durch die Förderung der Beiträge und die aktuell noch geringere Besteuerung der Renten.*Versicherungsbeginn in 2024 zu einem Indexstichtag, monatlicher Beitragsaufwand wurde für die steuerliche Betrachtung für das komplette Jahr unterstellt. Die Rentenleistungen sind steuerpflichtig

-

- Geschützter Vermögensaufbau

-

-

- Mehrere Anlagevarianten möglich

-

-

- Passt sich Ihrem Leben an

-

-

- Lebenslange Rentenauszahlung

-

-

- Steuerliche Behandlung der Leistungen

-

-

- Leistungen bei Tod

-

-

- Pflege-Plus

-

-

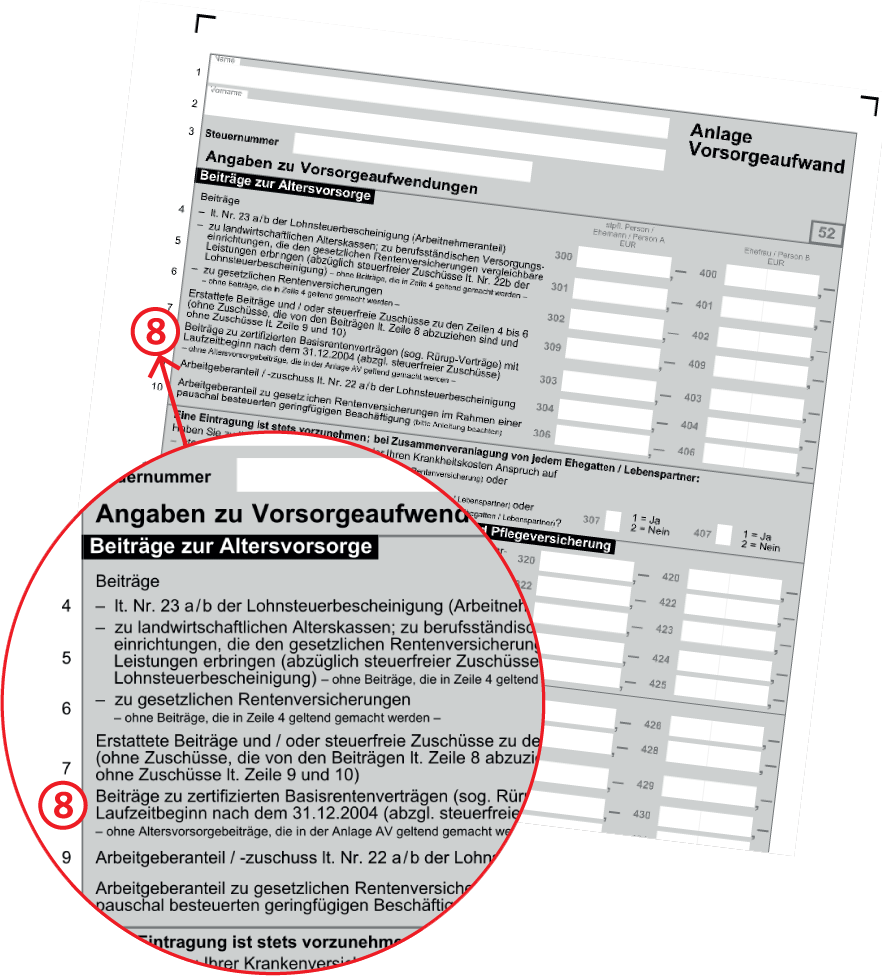

Die Beitragshöhe in der Einkommensteuer-Erklärung unter Sonderausgaben angeben und dem Aufbau einer sicheren und ertragreichen Altersvorsorge steht nichts mehr im Weg.

Als Kunde der Sparkassen-Versicherung Sachsen profitieren Sie von der Sicherheit und Zuverlässigkeit der Sparkassen-Finanzgruppe. Unsere Leistungen wurden mehrfach von unabhängigen Experten gewürdigt.

Eine verantwortungsvolle Kapitalanlage und Versicherungsvermittlung gehören zu unserem Selbstverständnis. Daher wird auch der Faktor Nachhaltigkeit bei unseren Versicherungsprodukten berücksichtigt.