- So machen Sie mehr aus Ihrem Geld: Zuschuss vom Arbeitgeber + weniger Steuern + weniger Sozialabgaben = mehr Rente

-

-

- Volle Leistung zum halben Preis: Sie wenden 50 % auf – 100 % werden für Sie angelegt. Ihr Geld fließt nicht zu Finanzamt und Sozialversicherung, sondern in Ihre persönliche Zusatzrente.

- Steuerfrei sind Beitragszahlungen bis zu 7.248 EUR jährlich (8% der Beitragsbemessungsgrenze zur gesetzlichen Rentenversicherung West 2024)

- Sozialversicherungsfrei sind bis zu 3.624 EUR jährlich (4% der Beitragsbemessungsgrenze zur gesetzlichen Rentenversicherung West 2024) .

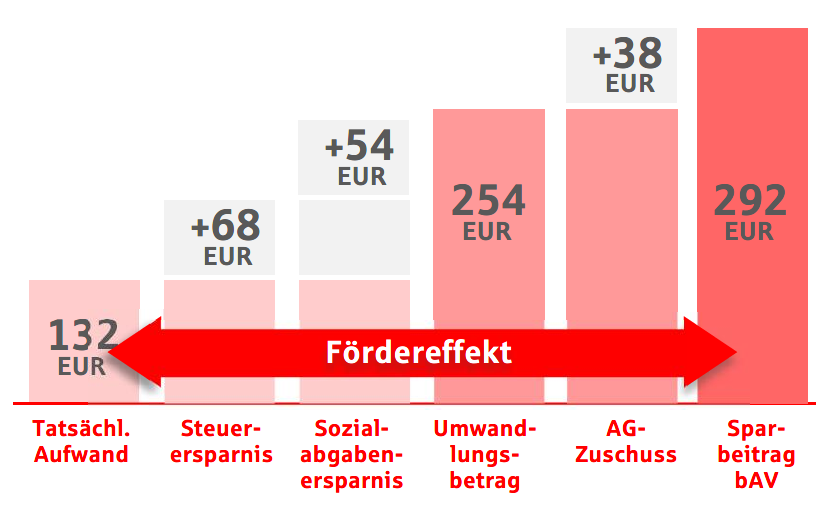

Beispiel: So setzt sich der Sparbeitrag für Ihre betriebliche Vorsorge mit der Sparkassen-Firmen-Rente zusammen: Die modellhafte Darstellung bezieht sich auf einen BruttoMonatsverdienst von 3.000 EUR bei Steuerklasse IV, keine Kirche, einem Kind und Erhalt eines 15 %-igen ArbeitgeberZuschusses.

Die modellhafte Darstellung bezieht sich auf einen BruttoMonatsverdienst von 3.000 EUR bei Steuerklasse IV, keine Kirche, einem Kind und Erhalt eines 15 %-igen ArbeitgeberZuschusses.

-

- Wie funktioniert der Vertrag?

-

-

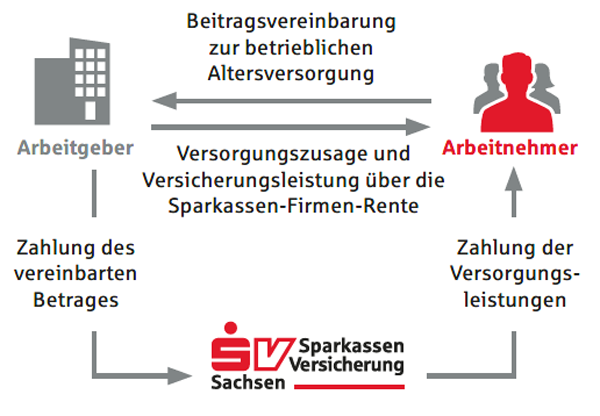

Ihr Arbeitgeber schließt bei der Sparkassen-Versicherung Sachsen einen Vertrag für Sie ab. Vertragspartner und damit Versicherungsnehmer ist der Arbeitgeber. Versicherte Person und Bezugsberechtigter für die Leistungen sind Sie als Arbeitnehmer.

-

- Welche Finanzierungsformen gibt es?

-

-

- Welche Anlageform passt zu mir?

-

-

- Passt sich Ihrem Leben an

-

-

- So erfolgt die Auszahlung

-

-

- Steuer und Sozialversicherung bei Auszahlung

-

-

- Leistungen bei Tod

-

-

- Pflege-Plus

-

-

Als Kunde der Sparkassen-Versicherung Sachsen profitieren Sie von der Sicherheit und Zuverlässigkeit der Sparkassen-Finanzgruppe. Unsere Leistungen wurden mehrfach von unabhängigen Experten gewürdigt.

Eine verantwortungsvolle Kapitalanlage und Versicherungsvermittlung gehören zu unserem Selbstverständnis. Daher wird auch der Faktor Nachhaltigkeit bei unseren Versicherungsprodukten berücksichtigt.