Das sagt die Deutsche Rentenversicherung

Die Deutsche Rentenversicherung berechnet in ihrem jährlichen Rentenversicherungsbericht Prognosen über die Entwicklung der Einnahmen und Ausgaben für die nächsten 15 Jahre. Die Modellrechnungen unterliegen jedoch Unsicherheiten und sind daher vorsichtig zu interpretieren.

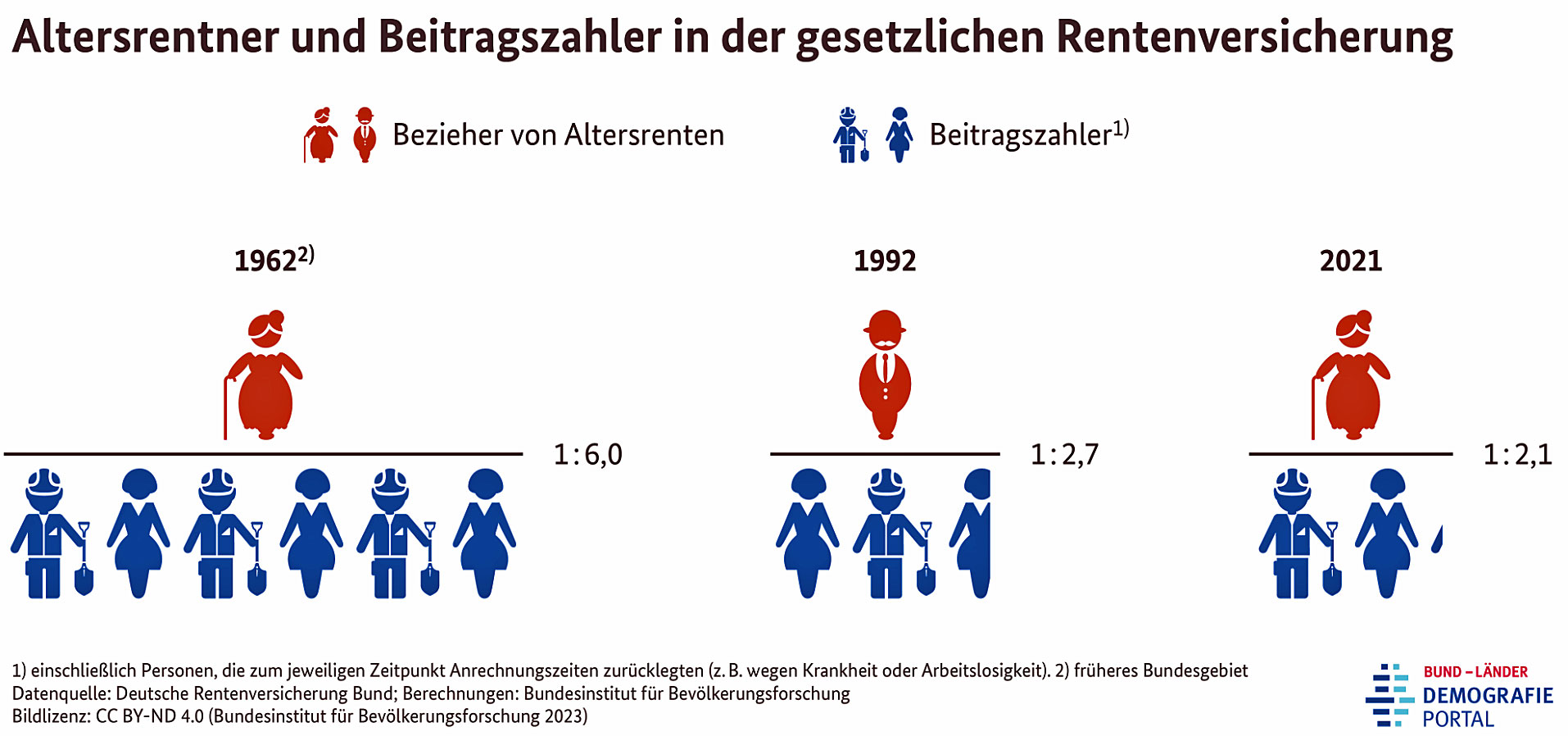

Nach dem aktuellen Rentenversicherungsbericht 2023 werden die Renten auch in Zukunft steigen. Allerdings dürften die Zeiten einer Über-Vier-Prozent-Steigerung vorbei sein. Eine durchschnittliche Steigerungsrate von 2,6 Prozent pro Jahr ist die momentane Annahme. Insgesamt würden die Renten dann bis 2037 um 43 Prozent steigen. Gleichzeitig stehen die Rentenkassen unter Druck, weil Millionen der geburtenstarken Babyboomer-Jahrgänge in Rente gehen. Das Verhältnis von Beitragszahlern zu Rentnern verschlechtert sich durch den demografischen Wandel weiter, wodurch die Einnahmen der Rentenkasse sinken. Hinzu kommt, dass aufgrund der steigenden Lebenserwartung die Rentenbezugszeiten länger werden.

Nach dem aktuellen Rentenversicherungsbericht 2023 werden die Renten auch in Zukunft steigen. Allerdings dürften die Zeiten einer Über-Vier-Prozent-Steigerung vorbei sein. Eine durchschnittliche Steigerungsrate von 2,6 Prozent pro Jahr ist die momentane Annahme. Insgesamt würden die Renten dann bis 2037 um 43 Prozent steigen. Gleichzeitig stehen die Rentenkassen unter Druck, weil Millionen der geburtenstarken Babyboomer-Jahrgänge in Rente gehen. Das Verhältnis von Beitragszahlern zu Rentnern verschlechtert sich durch den demografischen Wandel weiter, wodurch die Einnahmen der Rentenkasse sinken. Hinzu kommt, dass aufgrund der steigenden Lebenserwartung die Rentenbezugszeiten länger werden.

Im Jahr 2050 könnten es sogar nur noch 1,3 Beitragszahler sein.

Grafik: Bund-Länder Demografieportal

Stabile Renten - was die Politik tut

Die Renten in Deutschland wurden durch etliche Reformen ab 1992 beeinflusst. Das betraf unter anderem die Höhe des Rentenniveaus, das Renteneintrittsalters, der Besteuerung von Renten und die Einführung neuer Rentenarten (Flexi-Rente, Mütterrente, Rente ab 63, Grundrente). Vor allem aufgrund des demografischen Wandels besteht die Gefahr, dass die Renten zukünftiger Rentner sinken, während die Beitragssätze in der Erwerbsphase steigen.

Auch die aktuelle Bundesregierung verfolgt Rentenreformpläne, um die Zukunft der Rente zu sichern und die Rentenbeiträge für die Erwerbstätigen bezahlbar zu machen. Das RV-Anpassungs- und das RV-Leistungsverbesserungsgesetz wurden bereits zum 1. Juli 2022 umgesetzt. Weitere Rentenreformpakete, nämlich II und III, sollen folgen.

Auch die aktuelle Bundesregierung verfolgt Rentenreformpläne, um die Zukunft der Rente zu sichern und die Rentenbeiträge für die Erwerbstätigen bezahlbar zu machen. Das RV-Anpassungs- und das RV-Leistungsverbesserungsgesetz wurden bereits zum 1. Juli 2022 umgesetzt. Weitere Rentenreformpakete, nämlich II und III, sollen folgen.

Kurzcheck Rentenpaket II - Gesetz zur Stabilisierung des Rentenniveaus und zum Aufbau eines Generationenkapitals für die gesetzliche Rentenversicherung (Status: vorgestellt)

- Die bestehende Haltelinie des Rentenniveaus von 48 Prozent (Niveauschutzklausel) wird über 2025 hinaus bis 2039 in der Rentenanpassungsformel belassen und entfaltet so bis zum Jahr 2040 ihre Wirksamkeit. Sowohl die heutigen als auch die künftigen Rentnerinnen und Rentner profitieren von der Verlängerung der Haltelinie für das Rentenniveau, weil ihre Renten dadurch höher ausfallen.

- Der Beitragssatz von 18,6 Prozent soll bis zum Jahr 2027 stabil bleiben.

- Er steigt voraussichtlich ab 2028 auf 20 Prozent, ab 2035 von auf 22,3 Prozent. Dieser Satz soll durch das Generationenkapital bis 2045 stabil bleiben.

Rendite orientierte und global diversifizierte Anlagen am Kapitalmarkt sollen die Finanzierung der gesetzlichen Rente stützen - Aufbau der Stiftung "Generationenkapital" als zusätzliche Finanzierungsquelle. Der Kapitalstock wird aus Darlehen aus dem Bundeshaushalt und Eigenmitteln vom Bund gebildet. Rentenbeiträge werden nicht verwendet. Ab 2036 soll die Kapitalrendite des Generationenkapitals eine Entlastung des Beitragssatzes durch Ausschüttungen von durchschnittlich 10 Milliarden Euro p.a. ermöglichen und damit vor allem die jüngeren Beitragszahlerinnen und Beitragszahler entlasten.

Kurzcheck Rentenpaket III (Status: angekündigt)

- Einführung einer verpflichtenden Altersvorsorge für nicht obligatorisch versicherte Selbstständige. Das heißt, Selbständige sind in der gesetzlichen Rentenversicherung versichert, sofern sie sich nicht im Rahmen eines einfachen und unbürokratischen Opt-out für ein privates Vorsorgeprodukt entscheiden.

Darüber hinaus sollen Reformen im Bereich der betrieblichen und staatlich geförderten privaten Altersvorsorge folgen.

Fazit von 1889 bis heute:

Alterssicherungssysteme sind hochkomplexe Systeme, die aufgrund demographischer, ökonomischer und sozialpolitischer Entwicklungen einem ständigen Reform- bzw. Nachsteuerungsbedarf unterliegen. Ursprüngliches sozialpolitisches Ziel der gesetzlichen Rente war ihre Lohn- bzw. Einkommensersatzfunktion zur Sicherung des Lebensstandards im Alter (und bei Erwerbsminderung). Dies zudem im Rahmen einer ausgewogenen Generationengerechtigkeit. In der Realität – und daran werden auch die Reformen nichts ändern – sichert die gesetzliche Rente für die meisten Menschen nur noch die Grundversorgung (Essen, Trinken, Wohnen) oder es droht sogar, je nach individueller Erwerbsbiografie, Altersarmut. Der Lebensstandard bleibt der individuellen zusätzlichen Altersvorsorge auf freiwilliger Basis (soweit möglich) überlassen.

„Stabile Renten sind kein Luxus, sondern seit Jahrzehnten Grundlage unserer sozialen Marktwirtschaft und Garant für Stabilität und sozialen Frieden“. Hubertus Heil

„Stabile Renten sind kein Luxus, sondern seit Jahrzehnten Grundlage unserer sozialen Marktwirtschaft und Garant für Stabilität und sozialen Frieden“. Hubertus Heil 1889 begann die Geschichte der Deutschen Rentenversicherung:

1889 begann die Geschichte der Deutschen Rentenversicherung: "Es war ein bescheidenes soziales Netz, das Reichskanzler Otto von Bismarck geknüpft hatte – aber es war vorbildlich in Europa. Und es war mehr als überfällig, denn die Industrialisierung stürzte im 19. Jahrhundert die arbeitende Bevölkerung ins Elend. Bismarck erkannte die Gefahr. Mit diesen ersten drei Sozialgesetzen* versuchte er, die Arbeiterschaft wieder mehr an den Staat zu binden und ihre Radikalisierung zu verhindern."

* Gesetzliche Krankenversicherung, Gesetzliche Unfallversicherung, Gesetz betreffend die Invaliditäts- und Altersversicherung

Forum

Diskutieren Sie über diesen Artikel

Noch keine Kommentare vorhanden.