Das könnte Sie auch interessieren...

Dresden, 09.09.2021 | (GDV/ ks)

Jedes Jahr berechnet der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) die Schadenbilanzen der 413 deutschen Zulassungsbezirke. Diese werden in Regionalklassen eingeteilt. Wo verursachen Autofahrer viele, teure Schäden? Wo kracht es nur selten? Allerdings fließt nicht der Ort, wo ein Schaden entstanden ist, in das Zahlenwerk ein, sondern in welchem Zulassungsbezirk der Fahrzeughalter seinen Wohnsitz hat.

Deshalb können Sie hier die Regionalklasse Ihres Wohnortes herausfinden.

Änderungen in der Kfz-Haftpflichtversicherung

Grundsätzlich gilt: Je besser (niedriger) die Einstufung in der Regionalklasse, desto günstiger wirkt es sich auf den Versicherungsbeitrag aus. Allerdings lässt sich über eine Veränderung bei der Regionalklasse keine Aussage über die Entwicklung des gesamten Kfz-Versicherungsbeitrages treffen.

- Für 305 Bezirke und rund 32,8 Millionen Kfz-Haftpflichtversicherte bleibt es bei den Regionalklassen des Vorjahres.

- 52 Bezirke und rund 4,2 Millionen Autofahrer profitieren von besseren Regionalklassen.

- Für 56 Bezirke und rund 5 Millionen Autofahrer ergeben sich im kommenden Jahr höhere Regionalklassen in der Kfz-Haftpflichtversicherung.

Günstiger Norden, unfallträchtige Großstädte, Berlin Schlusslicht

Besonders gute Schadenbilanzen erreichten Autofahrer in Brandenburg, Schleswig-Holstein, Niedersachsen und Mecklenburg-Vorpommern. Die wenigsten Schäden (30 Prozent niedriger als im bundesweiten Durchschnitt) verzeichnete Prignitz in Brandenburg. Berlin hat wieder die schlechteste Schadenbilanz. Dort waren die Schäden mehr als ein Drittel höher als im Bundesdurchschnitt.

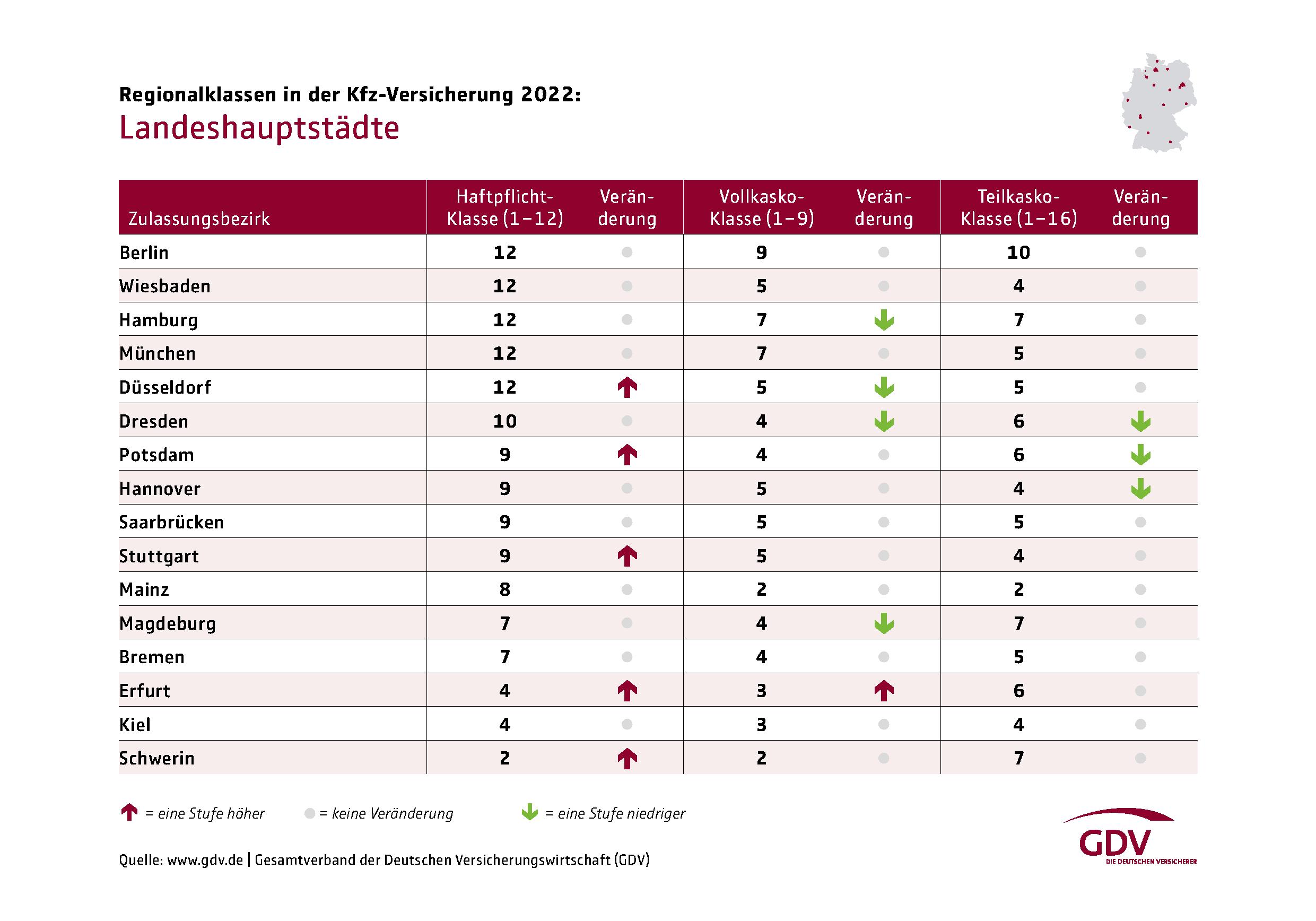

Hohe Regionalklassen gelten insbesondere in Großstädten sowie in Teilen Bayerns. Die Landeshauptstädte im Überblick:

Änderungen in der Kasko-Versicherung

Auch in den Kasko-Versicherungen ändern sich durch die aktuelle GDV-Regionalstatistik für viele Autofahrer die Regionalklassen:

- Für fast 85 Prozent bzw. rund 31,2 Millionen bleibt alles beim Alten,

- für fast 3,5 Millionen Voll- oder Teilkaskoversicherte gelten künftig bessere und

- für gut 2 Millionen höhere Einstufungen.

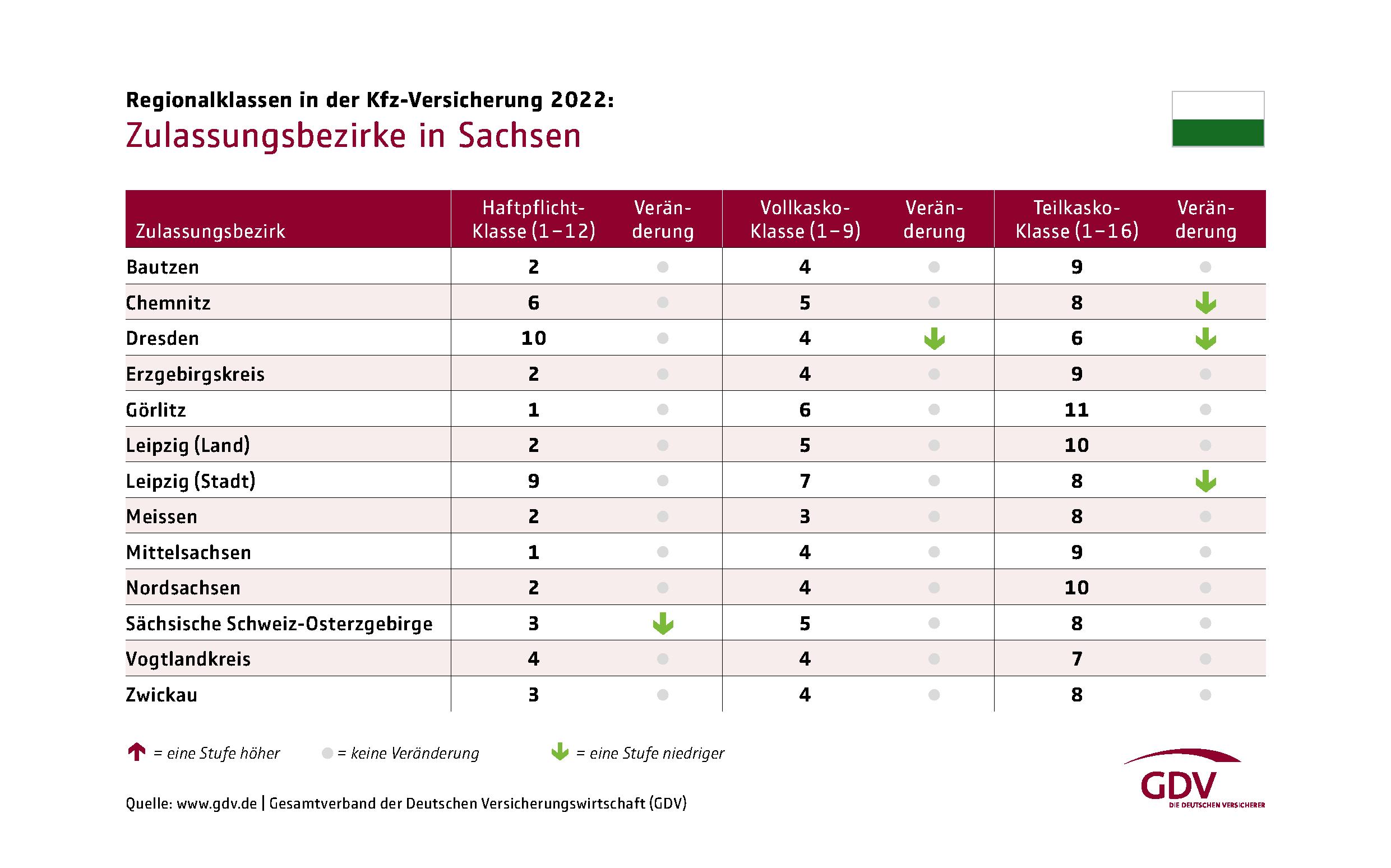

Änderungen für Sachsen

Für die Autofahrer in Sachsen halten die neuen Regionalklassen für 2022 ausschließliche gute Nachrichten bereit: Die rund 130.000 Autofahrer im Bezirk Sächsische Schweiz/Osterzgebirge profitieren künftig von einer besseren Einstufung in der Kfz-Haftpflichtversicherung. In den Kaskoversicherungen verbessern sich die Einstufungen für Dresden, Chemnitz und Leipzig. Davon profitieren über 270.000 Versicherte.

Falls Sie an den Zahlen der anderen Bundesländer interessiert sind, klicken Sie bitte hier.

Wie funktioniert eine Regionalklasse?

Die Regionalklassen spiegeln die Schadenbilanz einer Region wider. In der Kfz-Haftpflichtversicherung wird die Schadenhäufigkeit in erster Linie von der Fahrweise der Nutzer beeinflusst. Maßgeblich sind die Versicherungsleistungen für geschädigte Dritte nach Verkehrsunfällen.

In der Kaskoversicherung fließen regionale Besonderheiten ein. Das sind zum Beispiel: das Schadenaufkommen, die Diebstahlhäufigkeit oder die Sturm- und Hagelschäden in einer Region. Maßgeblich sind also die Versicherungsleistungen für Schäden am eigenen Auto nach selbstverschuldeten Unfällen und für Teilkasko-Schäden.

Wir benutzen Drittanbieter, um Videoinhalte einzubinden. Diese können auf Grund Ihrer Einstellungen nicht dargestellt werden. Über den nachstehenden Button haben Sie die Möglichkeit die Videoinhalte direkt beim Drittanbieter einzusehen. Mit Auswahl des Button verlassen Sie unsere Webseite und Sie werden zu YouTube weitergeleitet. Bitte beachten Sie, dass dieser Link eine Webseite öffnet, für deren Inhalt wir nicht verantwortlich sind und auf die unsere Datenschutzbestimmungen keine Anwendung finden. Betreiber von YouTube ist die Google Ireland Limited („Google“), Gordon House, Barrow Street, Dublin 4, Irland. Weitere Informationen über Datenschutz bei Youtube finden Sie in der Google Datenschutzerklärung.

Weiter zu YoutubeForum

Diskutieren Sie über diesen Artikel

Noch keine Kommentare vorhanden.