Nicht nur die SCHUFA sammelt Daten. Es gibt auch andere Auskunfteien, die die Bonität bewerten. Zu den größten gehören: Crif Bürgel, Creditreform Boniversum und Infoscore Consumer Data. Diese können womöglich andere Daten und Partner nutzen als die SCHUFA. Empfehlenswert ist, auch von diesen regelmäßig eine Datenkopie anzufordern und die Angaben zu prüfen.

Die SCHUFA nutzt in ihrem Berechnungsverfahren keine Daten aus sozialen Netzwerken (Social Scoring). In 99,7 Prozent aller Scoreberechnungen verwendet sie keine Adressdaten, die Auskunft über die "Güte" der Wohngegend geben (Geoscoring). Nach eigenen Angaben bezieht sie Geodaten nur dann in die Berechnung ein, wenn es zu einem Verbraucher keine anderweitigen Informationen vorliegen. Verbraucherschützer gehen allerdings davon aus, dass häufige Wohnortwechsel eine Rolle in der Berechnung spielen.

Jeder Wohnungssuchende sollte einem potenziellen Vermieter möglichst nicht die mit sensiblen Daten angereicherte Selbstauskunft übermitteln, sondern nur die datenseitig beschränkte Bonitätsauskunft. Da diese jedoch kostenpflichtig ist, sollten bei Verwendung der Selbstauskunft die sensiblen Daten wenigstens geschwärzt werden.

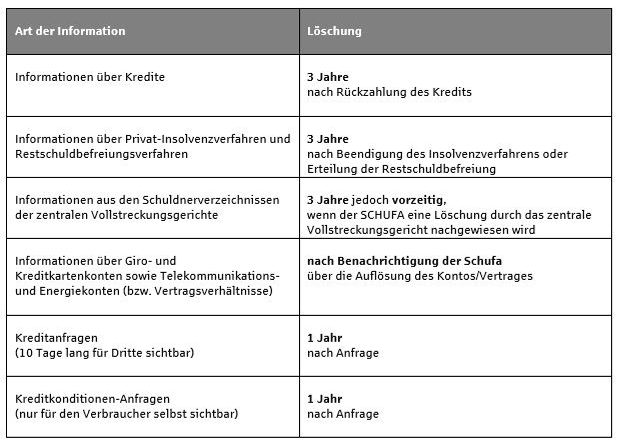

Wann werden Daten wieder gelöscht?

Die gespeicherten Daten werden nicht lebenslang aufgehoben sondern nach festen Fristen taggenau gelöscht. Diese Fristen folgen keinen gesetzlichen Vorgaben. Sie richten sich nach Verhaltensrichtlinien (Code of Conduct), die sich Auskunfteien selbst gegeben haben. Individuelle Prüfungen im Einzelfall zur Löschung von Daten sind auf Antrag von betroffenen Personen möglich.

In den meisten Fällen beträgt die Löschfrist taggenau drei Jahre nach Beendigung des Geschäftsvorfalls. Nachfolgend die Fristen einiger der gängigsten Daten:

Quelle: Schufa (Stand: 25.05.2018)

Warum gibt es Löschfristen?

Mancher mag sich fragen, warum Angaben über einen beispielsweise abbezahlten Kredit noch drei Jahre vorhanden sind. Die SCHUFA führt dazu selbst aus: "Gerade für zukünftige Geschäftsabschlüsse ist es sinnvoll, Informationen auch dann noch bereitzuhalten, wenn der Verbraucher den Kredit bereits bezahlt hat. Denn ein Vertrag, zu dem keine Zahlungsstörung vorliegt – und das ist ja in der weit überwiegenden Mehrheit so – bedeutet eine positive Information für einen zukünftigen Kreditgeber. Insofern ist dies auch aus Verbrauchersicht sinnvoll."

Wie kann man seine Schufa Daten einsehen?

Die SCHUFA bietet auf ihrer Website verschiedene Auskunftspakete mit einigen Dienstleistungen zum Beispiel für Identitätsdiebstahl an. Um die eigenen Daten zu prüfen oder die eigene Zahlungsfähigkeit nachzuweisen, sind folgende Auskunftsarten wichtig.

- Die Datenkopie (auch Selbst- oder Eigenauskunft genannt)

Seit 2010 ist die SCHUFA per Gesetz dazu verpflichtet, jedem Antragsteller einmal jährlich auf Nachfrage eine SCHUFA-Selbstauskunft (Datenkopie nach Art. 15 DSGVO) zu erteilen. Diese ist kostenlos und enthält alle Daten, die sie über die eigene Person gespeichert hat. Der Antrag kann online über die Website erfolgen. (Die kostenlose Variante springt nicht sofort ins Auge. Danach müssen Interessenten etwas suchen.)

- SCHUFA-Bonitätscheck

Der SCHUFA-Bonitäts-Check ist eine kürzere Online-Variante der SCHUFA-Bonitäts-Auskunft. Er enthält ganz spezifisch nur die Informationen für einen Vermieter, die für den Vertragsabschluss für eine Wohnung relevant sind. Das Dokument ist innerhalb weniger Minuten online verfügbar und lässt sich als PDF an den Vermieter weiterleiten. Die Echtheit des übermittelten Dokuments kann der Vermieter mithilfe des dazugehörigen Verifizierungscodes online überprüfen.

- Die SCHUFA-Bonitätsauskunft

Die Bonitätsauskunft besteht aus zwei Teilen. Teil eins ist das Bonitäts-Zertifikat zur Weitergabe an Dritte. Teil zwei sind ergänzende Informationen und Erläuterungen zu den gespeicherten Daten der anfragenden Person wie beispielsweise Konten, Konsumentenkredite, Handyverträge oder auch Anfragen von Unternehmen (Onlinehandel etc.) Diese persönlichen Daten sind besonders schützenswert und nur für einen selbst bestimmt.

Kann man veraltete oder falsche Einträge korrigieren?

Bei Unstimmigkeiten kann man sich an den Verbraucherservice der SCHUFA wenden. Fehlerhafte Einträge sollte die SCHUFA direkt mit dem entsprechenden Unternehmen klären und schnellstmöglich korrigieren. Sollte sich die SCHUFA weigern, fehlerhafte oder veraltete Einträge zu löschen oder zu korrigieren, kann man sich an die folgende Schlichtungsstelle wenden:

SCHUFA Ombudsmann

Postfach 5280

65042 Wiesbaden

Postfach 5280

65042 Wiesbaden

Tipp 1:

Wer langfristige Kreditverträge eingeht, kann sich selbst gegen Zahlungsunfähigkeit durch unvorhergesehen Ereignisse wie Krankheit oder Arbeitslosigkeit absichern. Der Abschluss einer solchen Restkreditversicherung ist freiwillig und sollte sich an der individuellen Lebenssituation und den finanziellen Gesamtverhältnissen orientieren.

Tipp 2:

Wer merkt, dass sich seine finanzielle Situation verschlechtert – und die derzeitige Corona-Pandemie hat gezeigt wie schnell das gehen kann – sollte rechtzeitig handeln. Ehe man seinen Zahlungen nicht mehr nachkommen kann, ist es besser, im Gespräch mit seinem Vertragspartner nach Lösungsmöglichkeiten zu suchen. Auch Versicherungen bieten hier zahlreiche Gestaltungsmöglichkeiten beispielsweise eine Beitragsstundung an, wo trotzdem weiterhin Versicherungsschutz besteht.

Forum

Diskutieren Sie über diesen Artikel

Noch keine Kommentare vorhanden.