Das könnte Sie auch interessieren...

Dresden, 19. Mai 2022 | (ks)

Die betriebliche Altersvorsorge ist eine attraktive Möglichkeit, neben der gesetzlichen Rente das Einkommen im Alter aufzustocken. Arbeitnehmer werden beim Aufbau einer zusätzlichen Altersvorsorge von ihrem Arbeitgeber unterstützt. Viele Unternehmen bieten inzwischen von sich aus an, sich an einer Betriebsrente zu beteiligen. In der Praxis gibt es dafür verschiedene Möglichkeiten, die vom Staat gefördert beziehungsweise begünstigt werden. Alternativ oder ergänzend kommen für Angestellte auch andere Varianten wie die ebenfalls staatlich geförderte Riester-Rente oder eine klassische private Vorsorge infrage.

Was ist eine betriebliche Altersvorsorge?

Unter dem Begriff betriebliche Altersvorsorge - kurz bAV - werden alle betrieblichen Leistungen zusammengefasst, die Arbeitnehmer zur Alters-, Hinterbliebenen- oder Invaliditätsversorgung erhalten.

Wie finanziert sich die betriebliche Altersvorsorge?

- Viele Tarifverträge oder Betriebsvereinbarungen enthalten Regelungen für eine arbeitgeberfinanzierte bAV. Der Arbeitgeber zahlt diese dann allein, ohne Beteiligung des Arbeitnehmers. Für den Arbeitnehmer stellt dies eine zusätzliche Entlohnung dar, die in jedem Fall genutzt werden sollte.

- Häufiger ist eine Mischfinanzierung aus Entgeltumwandlung und Arbeitgeberzuschuss. Arbeitnehmer haben einen gesetzlichen Anspruch darauf, Teile ihres Bruttolohns (die sogenannte Entgeltumwandlung) in einen bAV-Vertrag einzuzahlen. Die Beiträge fließen innerhalb bestimmter Grenzen ohne Abzug von Steuern oder Sozialabgaben direkt in einen Vorsorge-Vertrag. Der Arbeitgeber ist übrigens verpflichtet, sich an einer bAV durch Entgelt-Umwandlung zu beteiligen. (Ausnahme: anderslautende tarifvertragliche Regelungen)

Wie hoch ist der Arbeitgeber-Zuschuss?

Der verpflichtende Arbeitgeber-Zuschuss beträgt in der Regel 15 Prozent des umgewandelten Beitrags. Dies entspricht pauschal der Sozialabgaben-Ersparnis des Arbeitgebers durch die bAV. Ist die Ersparnis geringer, ist der Zuschuss auf die tatsächliche Beitragsersparnis begrenzt. Dies gilt für Verträge bei Direktversicherungen, Pensionskassen und Pensionsfonds.

In Tarifverträgen und Betriebsvereinbarungen können jedoch eigenständige Regelungen getroffen werden. So kann jeder Arbeitgeber freiwillig einen höheren Zuschuss zur bAV zahlen.

Bis zu welcher Höhe können Arbeitnehmer Gehalt umwandeln?

Grundsätzlich können pro Jahr maximal acht Prozent der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung steuerfrei umgewandelt werden. Im Jahr 2025 entspricht dies 7728 Euro. Bis zu vier Prozent der Beitragsbemessungsgrenze - das sind 3864 Euro pro Jahr (Stand 2025) - bleiben die Umwandlungsbeträge auch sozialabgabenfrei.

Warum profitieren Arbeitgeber und Arbeitnehmer von der betrieblichen Altersvorsorge?

Dass der Chef nicht nur Lohn zahlt, sondern auch einen Obolus für das Alter leistet, hat in Deutschland eine lange Tradition. Bereits vor mehr als 100 Jahren begannen die ersten großen Unternehmen, für ihre Mitarbeiter Vermögen anzusparen, aus dem später eine Rente gezahlt wurde.

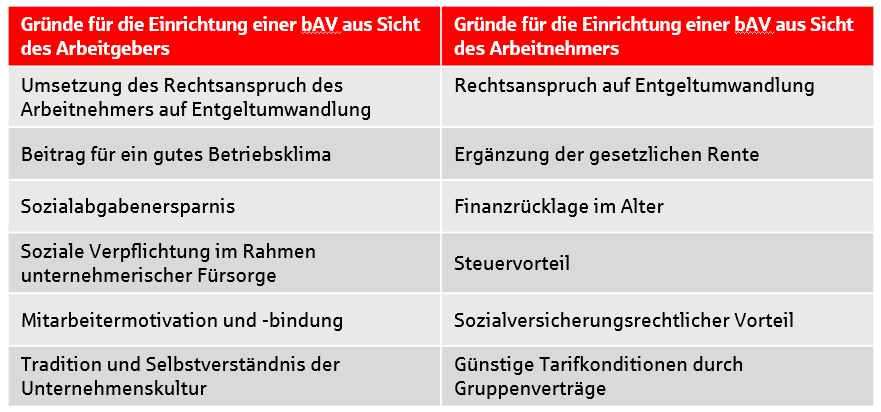

Von der betrieblichen Altersvorsorge profitieren Arbeitgeber und Arbeitnehmer gleichermaßen. Letztere müssen sich bei der Entgeltumwandlung um nichts kümmern. Sie erhalten in jedem Fall eine Betriebsrente oder - je nach Vertragsart - eine Einmalzahlung. Für Arbeitgeber ist eine attraktive Betriebsrente ein gutes Mittel, um Mitarbeiterinnen und Mitarbeiter an das Unternehmen zu binden. Die Vorteile für beide Seiten auf einen Blick:

Wer hat Anspruch auf betriebliche Altersversorgung?

Jeder Arbeitnehmer kann einen Teil seines Lohnes oder Gehaltes in eine Anwartschaft auf eine bAV umwandeln. Dies gilt auch für Teilzeitbeschäftigte und geringfügig Beschäftigte. Zum Kreis der Berechtigten gehören:

- unbefristet angestellte Mitarbeiter,

- Teilzeitkräfte

- Auszubildende

- Angestellte mit einem befristeten Arbeitsvertrag

- Geschäftsführer

Ein Rechtsanspruch auf eine betriebliche Altersversorgung besteht jedoch nur, wenn der Arbeitnehmer den Aufbau selbst finanziert (Entgeltumwandlung).

Forum

Diskutieren Sie über diesen Artikel

Noch keine Kommentare vorhanden.