Dresden, 21.01.2019 | (uo)

Sobald Sie 27 Jahre alt sind und in Ihrem Rentenkonto fünf Jahre Beitragszeiten gespeichert sind, erhalten Sie als Versicherter der Deutschen Rentenversicherung jedes Jahr automatisch eine Renteninformation. Diese zeigt Ihnen, wie hoch Ihr aktueller und zukünftiger gesetzlicher Rentenanspruch ist und welche Summe Sie bekommen würden, wenn Sie aus gesundheitlichen Gründen gar nicht mehr arbeiten könnten.

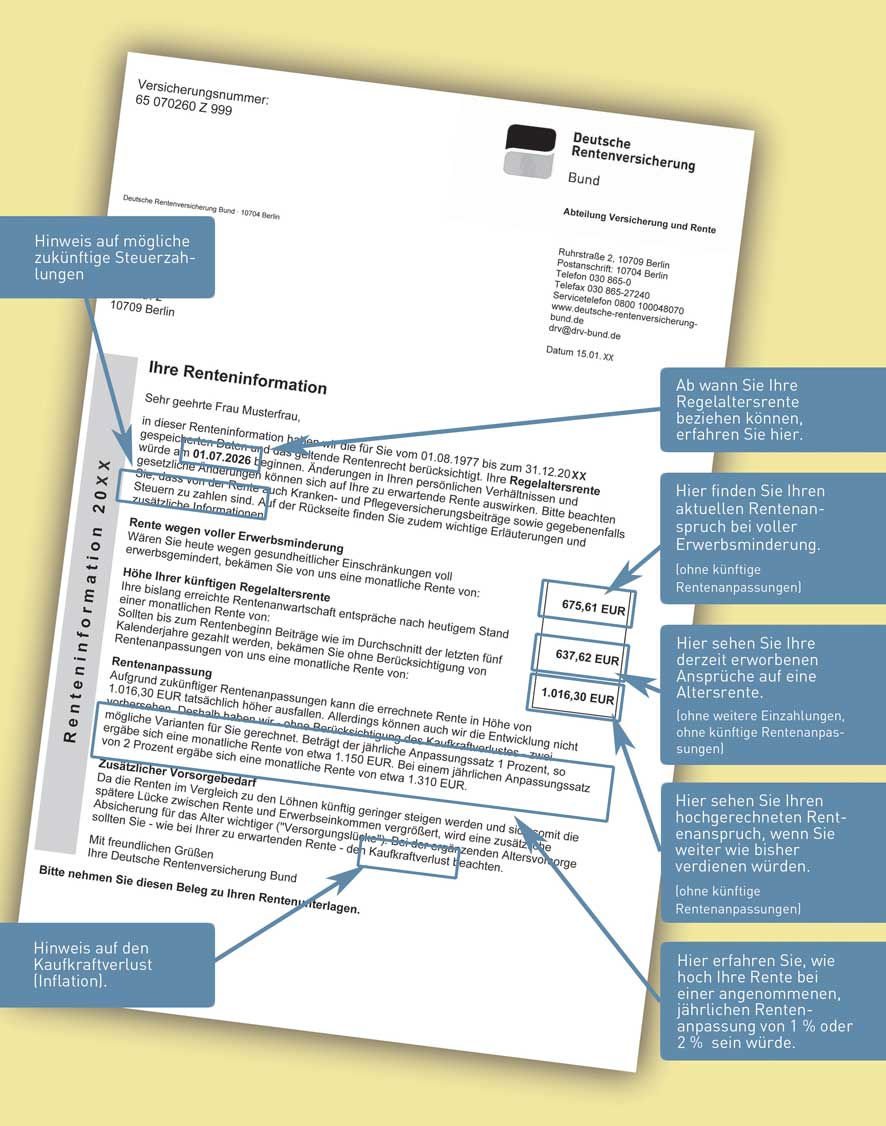

Vielen ist nicht bewusst, dass diese Angaben als Richtwerte zu lesen sind und gewisse Änderungen und Faktoren zusätzlich einkalkuliert werden müssen. Diese drücken sich in Sätzen wie "ohne Berücksichtigung von Rentenanpassungen" oder "Änderungen in Ihren persönlichen Verhältnissen und gesetzliche Änderungen können sich auf Ihre zu erwartende Rente auswirken" aus. Bedenken Sie außerdem, dass es sich bei den Beträgen um Bruttobeträge handelt.

Worauf ist also insgesamt bei Ihrer Renteninformation zu achten? Hier ein Überblick:

Steuern & Sozialabgaben…

… gehen von der Bruttosumme ab. Dazu zählen Einkommensteuer, Solidaritätszuschlag, möglicherweise Kirchensteuer. Welcher Anteil der Rente steuerfrei bleibt, ist nicht pauschal zu sagen. Der Steuerfreibetrag ist zum einen abhängig von sonstigen Einkünften und zum zweiten von dem Jahr, in dem der Versicherte das erste Mal Rente bezieht. Wer beispielsweise 2020 in Rente geht, muss bereits 80 Prozent seiner Rente versteuern. Neurentner des Jahres 2040 müssen die gesamte Rente versteuern.

Zusätzlich sind noch Beiträge für die Kranken- und Pflegeversicherung zu entrichten. Die meisten Pensionäre sind in der Krankenversicherung der Rentner (KVdR) gesetzlich pflichtversichert. Diese übernimmt die Hälfte des allgemeinen Beitragssatzes von derzeit 14,6 Prozent. Der Leistungsempfänger zahlt also einen Eigenanteil von 7,3 Prozent zuzüglich des hälftigen kassenindividuellen Zuschlags, falls seine Krankenkasse einen solchen erhebt. Der Eigenanteil an der Pflegeversicherung entspricht dem vollen Beitragssatz von aktuell 3,05 Prozent, der vom Versicherten allein zu tragen ist.

Inflation…

… wird in der Renteninformation rechnerisch außen vorgelassen. Vor dem Kaufkraftverlust warnt die Deutsche Rentenversicherung jedoch in im Absatz "Zusätzlicher Vorsorgebedarf" der Renteninformation. Die zu erwartende Rente könne real, in Bezug zu den Preisentwicklungen, deutlich weniger wert sein als heute.

Mögliche Rentenanpassungen, Rentenreformen und Einkommensschwankungen…

… sind weitere unbekannte Rechengrößen.

Ob und in welcher Höhe Rentenanpassungen vorgenommen werden, kann auch die Deutsche Rentenversicherung nicht vorhersagen. Sie berechnet beispielhaft die Rentenhöhe mit einer angenommenen Rentenanpassung von einem oder zwei Prozent jährlich.

Bei Rentenreformen ist das gesetzlich festgelegte Renteneintrittsalter (derzeit - in Abhängigkeit vom Geburtsjahr - in der Regel 67 Jahre) ein Faktor für die Rentenhöhe. Denn wer vor seiner regulären Regelaltersrente in den Ruhestand gehen möchte, muss mit Abschlägen rechnen. Manche Änderungen wie die Ausweitung der Mütterrente, schlagen positiv zu Buche.

Beachten Sie ebenfalls die Entwicklung des Gehalts beispielsweise durch Teilzeit oder Jobwechsel. Mit sinkendem Einkommen sinkt auch der Rentenanspruch. Ein Umstand, der besonders häufig bei Frauen zum Tragen kommt.

Hier finden Sie alle wichtigen Informationen nochmal im Überblick:

Welche Schlüsse sollten Sie ziehen?

Die Renteninformation ist für Sie ein Gradmesser, wie hoch Ihre Versorgungslücke im Rentenalter ausfallen könnte. Das ist die Differenz zwischen Ihrem Erwerbseinkommen und Ihrer Netto-Rente. Bei vielen Menschen bietet die gesetzliche Rente nicht mehr als eine Grundversorgung. Die Frage, wie der Lebensstandard im Alter aussehen sollte, heißt gewissermaßen: Barfuß oder Lackschuh? Und bestimmt das notwendige Maß privater Vorsorge, bei der eine private Zusatzrente empfehlenswert ist. Dafür gibt es Fachleute, die Ihnen helfen können, den optimalen Vorsorgemix zu finden.

Forum

Diskutieren Sie über diesen Artikel

Noch keine Kommentare vorhanden.