Dresden, 22. November 2024 | (ks)

Die gesetzliche Rentenversicherung ist eine der zentralen Säulen der sozialen Sicherung in Deutschland. Um Transparenz für die Öffentlichkeit zu schaffen, informiert die Bundesregierung im jährlichen Rentenbericht über die Entwicklung und Zukunft der Alterssicherung. Alle vier Jahre veröffentlicht sie ergänzend den Alterssicherungsbericht. Dieser zeichnet ein differenziertes Bild, über welche Einkommen die heutige Rentnergeneration verfügt. Das heißt, von wie viel Geld die Seniorinnen und Senioren leben und aus welchen Quellen sie es beziehen.

Der Rentenversicherungsbericht 2024

Der Rentenversicherungsbericht beleuchtet die aktuelle und zukünftige Stabilität der gesetzlichen Rentenversicherung. Funktioniert sie auch in Zukunft? Er wird jährlich vom Bundesministerium für Arbeit und Soziales (BMAS) vorgelegt.

Die wichtigsten Eckpunkte:

- Der Beitragssatz zur Rentenversicherung bleibt bis 2026 stabil bei 18,6 Prozent. Er steigt bis 2030 auf 20,4 Prozent. Das für diesen Zeitraum geltende gesetzliche Beitragssatz-Ziel von maximal 22 Prozent wird eingehalten. Bis 2038 - dem Ende des Zeitraums der Vorausberechnung - steigt der Beitragssatz auf 22,3 Prozent.

- Die Renten steigen bis 2038 voraussichtlich um insgesamt rund 50 Prozent. Dies entspräche einer durchschnittlichen Steigerung von rund 3 Prozent pro Jahr. Die Berechnungen beruhen auf dem momentan geltenden Recht.

- Wie sich Beitragssatz und Rentenniveau entwickeln könnten, wenn die gesetzlichen Vorhaben nicht in Kraft treten, zeigt der Bericht ebenfalls. Ob sich die politische Agenda, bis 2039 das Rentenniveau bei 48 Prozent stabil zu halten, durchsetzen lässt, ist ungewiss. Neu-Rentnerinnen und -rentner müssen sich darauf einstellen, dass das Rentenniveau bis 2038 um bis zu knapp drei Prozent (auf 45,2 Prozent) sinken kann.

Der Alterssicherungsbericht 2024

Alle vier Jahre erscheint der Bericht zur Alterssicherung der Bundesregierung. Er zeichnet ein umfassendes Bild der finanziellen Situation älterer Menschen (65-Jährige und älter) in Deutschland. Im Gegensatz zum Rentenversicherungsbericht, der sich auf die gesetzliche Rentenversicherung konzentriert, betrachtet der Alterssicherungsbericht alle drei Säulen der Alterssicherung: die gesetzliche Rentenversicherung, die betriebliche Altersversorgung, die private Vorsorge sowie weitere Einkommensquellen. Er zeigt, wie die verschiedenen Altersvorsorge-Säulen ineinandergreifen und welche Gruppen besonders gut oder schlecht abgesichert sind.

Jeder Bürger, jede Bürgerin kann den Zahlen und Fakten des Berichts entnehmen, dass er mit der gesetzlichen Rente allein im Alter voraussichtlich nicht um die Runden kommt beziehungsweise kommen wird. Für die Politik sind die Daten die Grundlage, um Maßnahmen gegen Altersarmut zu entwickeln.

Zusammenfassung und wichtigste Eckpunkte:

Der aktuelle Bericht (Datenbasis 2023) zeigt, dass es älteren Menschen ab 65 Jahren finanziell überwiegend gut geht. Das liegt auch daran, dass sie im Alter neben der gesetzlichen Rente weitere Geldquellen haben. Auf diese können vor allem die Befragten in den alten Bundesländern zurückgreifen. Durchschnittliche Rentenhöhen allein, zum Beispiel die statistische Eckrente nach 45 Arbeitsjahren mit Durchschnittsentgelt, sagen daher noch nichts über die tatsächlichen Einkommen der Haushalte und Altersarmut aus.

Das Einkommen im Alter ist vor allem abhängig von der persönlichen Erwerbsbiografie (beitragspflichtige Arbeitsjahre und jährliche Entgelthöhe). Deshalb gibt es auch Menschen, die im Alter finanzielle Schwierigkeiten haben und beispielsweise auf Grundsicherung angewiesen sind. Wer länger arbeitslos war oder nur wenig verdient hat, konnte darüber hinaus auch keine zusätzliche private Vorsorge oder Vermögen aufbauen.

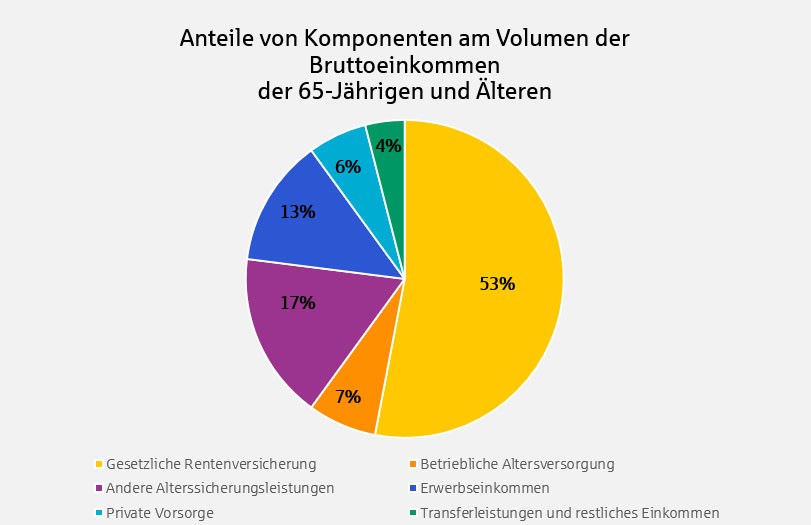

Die Einkommensarten

- Leistungen der Pflichtversicherungssysteme (Gesetzliche Rentenversicherung, Alterssicherung der Landwirte, berufsständige Versorgungssysteme, Beamtenversorgung = 1. Säule)

- Leistungen der betrieblichen Alterssicherung (2. Säule)

- Leistungen der privaten Vorsorge wie Renten aus privaten Renten- und Lebensversicherungen (3. Säule)

- Kapitalerträge/Zinseinkünfte

- Einkünfte aus Vermietung und Verpachtung

- Erwerbseinkünfte

- Staatliche Leistungen wie z. B. Grundsicherung im Alter und bei Erwerbsminderung, Bürgergeld, Hilfe zum Lebensunterhalt, Kindergeld und Wohngeld

- Sonstige Einkommen wie z. B. Leistungen der gesetzlichen Unfallversicherung, Pflegegeld, private Unterstützungen, Unterhalt

Quelle: ASID 2023/Alterssicherungsbericht 2024

Höhe der Einkommen

Das monatliche Netto-Einkommen ist im Vergleich zum letzten Bericht aus dem Jahr 2019 um 25 Prozent gestiegen. Da die Inflation in diesem Zeitraum bei rund 17 Prozent lag, ergibt sich ein realer Zuwachs der Einkommen. Die genannten Beträge beziehen sich auf das Gesamt-Einkommen der Haushalte. Also nicht nur auf die Einkommen aus den Säulen 1 und 2.

Dies bedeutet jedoch nicht, dass die Einkommen aller Senioren-Haushalte gleichermaßen um 25 Prozent gestiegen sind. Durch die Anhebung der Regelaltersgrenze auf 67 Jahre sind im Zeitverlauf immer mehr 65-Jährige und älter erwerbstätig. Sie gehen mit ihren höheren Einkommen aus Erwerbsarbeit in die gesamte Betrachtung der finanziellen Lage ein.

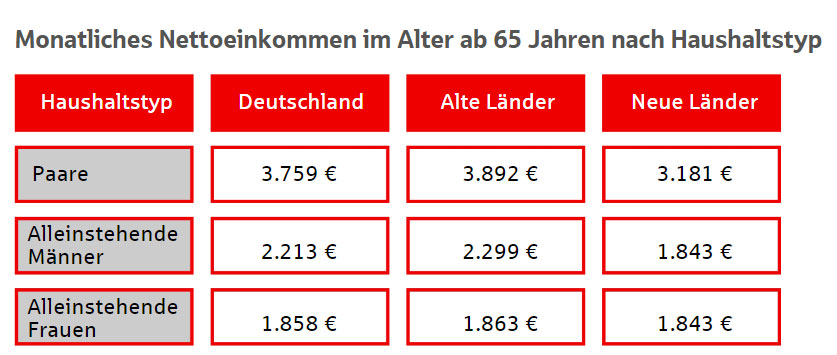

Das durchschnittliche Haushaltsnetto-Einkommen aller Menschen im Alter ab 65 Jahren betrug 2.769 Euro. Betrachtet man das Einkommen nach Haushaltstypen und Wohnort, differenzieren sich die Werte wie die folgende Tabelle zeigt:

Quelle: ASID 2023/Alterssicherungsbericht 2024

Einflussfaktoren der Einkommensentwicklung

Gründe für die positive Entwicklung der Einkommen:

- hohe Anpassungen der Renten in den letzten Jahren

(die Renten sind an die Entwicklung der Löhne gekoppelt) - höhere Erwerbsbeteiligung von Frauen

- Steigerung der Erwerbsbeteiligung älterer Menschen ab dem Alter 65 Plus (in der Altersgruppe der 65- bis 69-Jährigen hat sich die Erwerbstätigen-Quote vom Jahr 2000 bis zum Jahr 2023 vervierfacht)

Fazit: Die gegenwärtige Generation der Menschen 65 und älter verfügt in der Mehrzahl also über ein gutes Einkommen im Alter. Bei den jüngeren Beschäftigten dagegen habe viele Menschen bisher keine ausreichende Altersvorsorge. Das heißt, keine weiteren Vorsorge-Produkte neben den gesetzlichen Alterssicherungssystemen. So besitzt laut Bundesministerium für Arbeit und Soziales (BMAS) noch nicht einmal die Hälfte der Beschäftigten eine Betriebsrente.

Unabhängig davon, wann welche Reformen in der gesetzlichen Rentenversicherung politisch umgesetzt werden. Bereits mit der Einführung der Riester-Rente im Jahr 2001 hat sich der politische Fokus verschoben. Und zwar in Richtung Eigenvorsorge und betriebliche Altersvorsorge. Das heißt, Alterseinkünfte aus der zweiten und dritten Säule werden in die staatliche Politik zur Alterssicherung quasi eingepreist.

Den kompletten Renten- und Alterssicherungsbericht 2024 finden Sie auf der Website des Bundesministeriums für Arbeit und Soziales.

Forum

Diskutieren Sie über diesen Artikel

Noch keine Kommentare vorhanden.