Das könnte Sie auch interessieren...

-

Grenzen der gesetzlichen Unfallversicherung

Dresden, 30. März 2023 | (ks)

Die deutsche gesetzliche Unfallversicherung (DGUV) ist ein Teilbereich der Sozialversicherung. Eine ihrer Hauptaufgaben zielt darauf ab, Unfälle zu verhüten. Durch die DGUV sind Arbeits- und Wegeunfälle versichert, die im Zusammenhang mit einer beruflichen Tätigkeit stehen sowie Berufskrankheiten. In diesem Blogartikel zeigen wir anhand von Beispielen, warum die gesetzliche Unfallversicherung notwendig ist. In ihren Grenzen und aufgrund der Voraussetzungen aber nur einen unzureichenden Schutz bietet.

Wäre die Materie weniger kompliziert, hätten wir einen kürzeren Blogartikel geschrieben. Ein Blick auf die Details und die Rechtsprechung lohnt sich allerdings um zu wissen, wann man wie abgesichert ist und ob der gesetzliche Schutzumfang für die eigene Lebenssituation ausreichend ist.

Alter, Religion, Staatsangehörigkeit oder die Höhe des Arbeitsentgeltes spielt im gesetzlichen Unfallschutz keine Rolle. Kraft Gesetzes stehen insbesondere folgende Gruppen unter dem gesetzlichen Unfallschutz:

- Arbeitnehmerinnen/Arbeitnehmer einschließlich Auszubildende und Mini-Jobber

- bestimmte Personengruppen im Ehrenamt und in Tätigkeiten des öffentlichen Interesses

(zum Beispiel: Mitglieder der Freiwilligen Feuerwehr, Mitarbeiter in Hilfsorganisationen oder Schöffen) - Kinder in Kindertageseinrichtungen und Tagespflege

- Schülerinnen/Schüler und Studierende in Schulen und Hochschulen

- Pflegepersonen von Pflegebedürftigen (zum Beispiel Angehörige, Freunde, Nachbarn)

- Personen, die ehrenamtlich tätig sind

Unternehmer/Selbstständige können sich freiwillig gesetzlich versichern, sofern sie nicht auch einer Pflichtversicherung unterliegen.

(Der vollständige versicherte Personenkreis ist im Siebten Sozialgesetzbuch aufgeführt.)

Die gesetzliche Definition für einen Unfall lautet: „Ein Unfallereignis ist ein zeitlich begrenztes, von außen auf den Körper einwirkendes Ereignis, das zu einem Gesundheitsschaden führt.“ Ein Herzinfarkt ist demzufolge kein Unfall, selbst wenn er am Arbeitsplatz eintritt. Was genau deckt die gesetzliche Unfallversicherung ab?

Arbeitsunfälle

Arbeitsunfälle sind Unfälle, die Personen erleiden, während sie ihren Beruf ausüben. Die Ursachen sind vielfältig und manchmal banal. Arbeitsunfälle passieren keineswegs nur an einer Maschine in der Produktionshalle. An erster Stelle der Unfallursachen stehen die sogenannten SRS-Unfälle. Sprich: Stolpern, Rutschen, Stürzen. Es folgen falsches Bedienen von Werkzeugen und Maschinen, falsches Heben und Tragen und das Missachten von Sicherheitsvorschriften.

Der Begriff Arbeitsunfall wird aufgrund des versicherten Personenkreises versicherungsrechtlich allerdings weiter gefasst. Er bezieht sich nicht nur auf Unfälle während einer Arbeitstätigkeit, sondern auf alle versicherten Tätigkeiten. Schüler, die sich im Sportunterricht verletzen, sind genauso versichert wie Menschen, die bei einem Verkehrsunfall Erste Hilfe leisten.

Der Begriff Arbeitsunfall wird aufgrund des versicherten Personenkreises versicherungsrechtlich allerdings weiter gefasst. Er bezieht sich nicht nur auf Unfälle während einer Arbeitstätigkeit, sondern auf alle versicherten Tätigkeiten. Schüler, die sich im Sportunterricht verletzen, sind genauso versichert wie Menschen, die bei einem Verkehrsunfall Erste Hilfe leisten.

Wegeunfälle

Wegeunfälle sind Unfälle, die sich auf dem direkten Arbeitsweg zwischen Arbeitsstätte und Wohnort ereignen. Die Betonung liegt auf direkt, auch wenn die DGVU einige mitversicherte Umwege benennt:

- um Kinder während der Arbeitszeit in die Betreuung zu bringen/abzuholen

- bei Fahrgemeinschaften

- bei Umleitungen

- weil der Arbeitsplatz über einen längeren Umweg schneller erreicht werden kann

In der Praxis kommt es gerade bei Wegeunfällen oft zum Streit, ob der gesetzliche Unfallversicherer zahlen muss. Zündstoff birgt meist die Frage, ob der Verunfallte seinen direkten Arbeitsweg unterbrochen hat, um einer Angelegenheit im eigen- oder privatwirtschaftlichen und damit unversicherten Bereich nachzugehen.

Berufskrankheiten

Berufskrankheiten sind Gesundheitsstörungen, denen bestimmte Personengruppen aufgrund der spezifischen Einwirkungen ihrer Arbeit ausgesetzt sind. Als Berufskrankheit anerkannt werden nur solche Krankheitsbilder, die – nach den Erkenntnissen der medizinischen Wissenschaft – in der sogenannten Berufskrankheiten-Liste (BK-Liste) aufgeführt sind. Nur in Einzelfällen besteht die Möglichkeit, eine Erkrankung "wie eine Berufskrankheit" anerkennen zu lassen.

Gut zu wissen zum Schutzumfang:

Arbeits- und Wegeunfälle gelten nicht als solche, wenn der Versicherte bei

- höchst persönliche Verrichtungen (beispielsweise Essen, Toilettennutzung) oder

- eigenwirtschaftliche Verrichtungen (beispielsweise Einkaufen)

verunglückt. Dann fehlt es am sachlichen Zusammenhang zur versicherten Tätigkeit. Deshalb ist nur der Gang zur Kantine oder zur Toilette versichert. Der Versicherungsschutz endet hinter der Kantinen- beziehungsweise Toilettentür. Wer im Sanitärbereich auf glitschigem Boden ausrutscht und sich ein Bein bricht, ist nicht gesetzlich unfallversichert.

Gut zu wissen: Was sind Vorbereitungshandlungen?

Vorbereitungshandlungen (und Nachbereitungshandlungen) sind Tätigkeiten, die der Arbeit vorausgehen, sie erleichtern oder ermöglichen. Personen sind nur versichert, wenn bei diesen Handlungen ein enger sachlicher, zeitlicher und örtlicher Zusammenhang mit der versicherten Tätigkeit vorliegt, also ein Bestandteil von ihr ist. Trotz ihrer sogenannten Betriebsdienlichkeit werden Vorbereitungshandlungen in der Regel dem unversicherten persönlichen Lebensbereich zugerechnet. Es gelten nur wenige, strenge Ausnahmen. Ein typisches Beispiel, was nicht zu den Vorbereitungshandlungen zählt, ist das Tanken auf dem Arbeitsweg.

Unfälle im Homeoffice

Die Grenze zwischen beruflichem und privatem Tun ist im Homeoffice noch schwerer zu ziehen als im Unternehmensbüro. Das Gleiche gilt dann für die Beurteilung, ob nach einem Unfall die gesetzliche Unfallversicherung in der Pflicht ist. Der Gesetzgeber hat reagiert, weil immer mehr Arbeitnehmer zumindest zeitweise zu Hause arbeiten. Seit 2021 hat der Versicherungsschutz im heimischen Büro denselben Umfang wie am Arbeitsplatz im Unternehmen. Auch daheim ist seitdem der Gang zur Küche oder zur Toilette versichert. Hinter der Tür wird es privat. Versichert sind ebenfalls etwaige Wegeunfälle hin und zurück zur Kita.

Es bleiben dennoch feine Unterschiede gerade bei Unfällen auf den sogenannten innerhäuslichen Wegen. Diese müssen in einem Zusammenhang mit den beruflichen Tätigkeiten stehen. Verlassen Sie den heimischen Schreibtisch, um dem Postboten die Tür zu öffnen, begleitet Sie der gesetzliche Schutz, sollten Sie ein dienstliches Paket entgegennehmen. Erhalten Sie private Post, ist dieser Weg unversichert.

Fallen Sie dagegen die Treppe zum Erdgeschoß hinunter, weil Sie aus dienstlichem Anlass zum Drucker gehen wollten, wären Sie versichert.

Ein Unfallversicherer wird immer sehr genau prüfen, ob ein Unfall als Arbeitsunfall einzustufen ist. Vor Gericht geht es dann jeweils um eine Einzelfallentscheidung. Das wird noch interessanter, wenn nicht gar knifflig beim Versicherungsschutz auf Betriebsevents.

Unfälle bei betrieblichen Veranstaltungen

Auf betrieblichen Veranstaltungen stehen die Beschäftigten unter dem Schutz der gesetzlichen Unfallversicherung. Dieser gilt grundsätzlich unabhängig vom Wochentag oder vom Ort, also ob die Veranstaltung im In- oder Ausland stattfindet. Voraussetzung für den Versicherungsschutz ist allerdings, dass es einen inneren Zusammenhang zwischen dem Zweck des Betriebsevents und der versicherten Tätigkeit gibt. Deshalb gilt der Schutz nur unter bestimmten Voraussetzungen und in engen Grenzen. Diese hat das Bundessozialgericht im Laufe der Zeit anhand von Kriterien definiert:

- Die betriebliche Veranstaltung dient dazu, dass Zusammenhalt und Verbundenheit der Beschäftigten untereinander oder zwischen der Belegschaft und der Unternehmensführung gefördert und gepflegt werden.

- Die Veranstaltung muss allen Betriebsangehörigen zur Teilnahme offenstehen und nicht auf einen bestimmten Personenkreis beschränkt sein. (Bei größeren Unternehmen gilt der Schutz auch für Teilveranstaltungen wie etwa für eine Abteilung oder ein Sachgebiet.)

- Das Event muss von der Unternehmensleitung oder einem von ihr Beauftragten organsiert, gebilligt oder gefördert werden.

- Die Unternehmensleitung oder Teile der Unternehmensleitung müssen selbst an der Veranstaltung teilnehmen oder sich durch einen Beauftragten vertreten lassen.

Wird nur eines der vorgenannten Kriterien nicht erfüllt, entfällt der Schutz der gesetzlichen Unfallversicherung. Auch hier kommt es wieder auf die Umstände des Einzelfalls an, um zu klären, ob die gesetzliche Unfallversicherung zuständig ist. Regelmäßig beschäftigen sich Gerichte mit solchen Fragen auch in Bezug auf sportliche Wettkämpfe, die vom Arbeitgeber organisiert werden.

Und wann ist eine betriebliche Gemeinschaftsveranstaltung tatsächlich beendet? In der Regel endet der gesetzliche Unfallversicherungsschutz, sobald die Unternehmensleitung beziehungsweise ihr Beauftragter die Veranstaltung für beendet erklärt haben. Gibt es kein offizielles Ende, gilt die Feier (laut Rechtsprechung zu tatsächlichen Fällen) zu dem Zeitpunkt als beendet, wenn die weitaus überwiegende Zahl der Teilnehmer die Betriebsfeier verlassen hat. Ein verbliebener Resttrupp Feierwütiger zelebriert dann quasi eine unversicherte private Zusammenkunft.

Wie eng die Grenzen der gesetzlichen Unfallversicherung gesteckt sind und dass die Rechtsprechung die Umstände des Einzelfalles prüft, zeigen prägnante Beispiele aus der BSG und LSG-Rechtsprechung. Diese werden hier stark verkürzt wiedergegeben.

- Tanken fahren - Kein Versicherungsschutz für Unfall bei Unterbrechung des Arbeitswegs zum Betanken des Fahrzeugs

-

-

Wird die Heimfahrt unterbrochen, weil der Tank leer ist, besteht kein gesetzlicher Versicherungsschutz. Der Vorgang wird auch nicht als versicherte Vorbereitungshandlung gewertet. Die BSG-Rechtsprechung macht für ein "notwendigen Tanken", um den versicherten Endpunkt zu erreichen, keine Ausnahmen mehr. Es ist allein Sache des Versicherten, wann und wo er tankt. Auch das verbrauchsbedingte Auftanken auf dem Arbeitsweg gehöre deshalb zur eigenwirtschaftlichen Risikosphäre des Versicherten. Hintergrund: Eine Klägerin stellte fest, dass ihre Tankfüllung für die Fahrt nach Hause noch für 70 km reichte. Ihre Wegstrecke betrug jedoch 75 km. Sie fuhr zur nächstgelegenen Tankstelle. Auf dem Weg zur Kasse rutschte sie aus und brach sich das rechte Sprunggelenk. (BSG, Urteil vom 30.01.2020, B 2 U 9/18 R)

-

- Vorsichtsmaßnahme - Kein Versicherungsschutz als Wegeunfall bei Prüfen der Straße auf Glätte

-

-

Das Prüfen der Fahrbahn auf mögliche Gefahren vor dem eigentlichen Fahrtantritt zur Arbeit wird nicht als versicherter Wegeunfall anerkannt. Es handelt sich um eine private Vorbereitungshandlung, die den Versicherungsschutz auf dem Weg zur Arbeit unterbrochen habe. Hintergrund: Der Deutsche Wetterdienst hatte für die Nacht Glätte durch überfrierende Nässe vorausgesagt. Der Kläger prüfte am nächsten Morgen die Fahrbahn der wenige Meter von seinem Grundstück entfernten Straße auf Glätte. Auf dem Rückweg zu seinem auf dem Grundstück abgestellten Auto, in das er vor dem Betreten der öffentlichen Straße seine Arbeitstasche gelegt hatte, verunglückte er und verletzte sich. (BSG, Urteil vom 23.01.2018, B 2 U 3/16 R)

-

- Schnell beim Bäcker oder Fleischer anhalten - Kein Versicherungsschutz für Unfall bei Unterbrechung des Arbeitswegs zum Kaufen des Frühstücks

-

-

Mehrere BSG-Urteile gibt es dazu, dass Versicherungsschutz für einen Wegeunfall nicht besteht, wenn der unmittelbare Weg zur Arbeit unterbrochen wird, um sich beim Bäcker oder Fleischer das Frühstück zu besorgen. Denn die Unterbrechung erfolge aus eigenwirtschaftlichen Interessen. Hintergrund: Ein Arbeitnehmer hielt auf dem direkten Weg von seiner Wohnung zu seiner Arbeit an, um in einer Bäckerei auf der gegenüberliegenden Straßenseite Brötchen für sein Frühstück zu kaufen. Da jedoch vor dem Laden eine lange Schlange von Wartenden stand, kehrte er nach Überqueren der Straße flugs wieder um. Vor Erreichen seines Fahrzeugs stürzte er und zog sich eine Schulterverletzung zu. (BSG, Urteil vom 31.08.2017, (B 2 U 1/16 R)

-

- Irrtümlich falsch abgebogen - Kein Versicherungsschutz für Unfall bei Unterbrechung des direkten Arbeitswegs

-

-

Auch wenn man irrtümlich den direkten Weg von/zur Arbeit unterbricht, kann die gesetzliche Unfallversicherung entfallen. Der gesetzliche Unfallversicherungsschutz erlischt zwar nicht zwingend durch jedes irrtümliche Abweichen vom direkten Weg von/zur Arbeitsstätte. Damit dies gelte, müsse der Umweg aber auf äußere Gefahren zurückzuführen sein, die mit der besonderen Art des Weges verbunden sind. Hintergrund: Der Kläger bog aus unerfindlichen Gründen auf dem Hinweg zu seiner Arbeitsstätte an der Autobahnausfahrt in die falsche Richtung ab. Als er seinen Irrtum bemerkte, wollte er sein Fahrzeug auf einer vierspurigen Bundesstraße verbotswidrig wenden. Bei diesem Manöver stieß er mit einem hinter ihm auf der Überholspur fahrenden Auto zusammen. Er verletzte sich dabei so schwer, dass er sich nicht mehr an den Unfallhergang erinnern konnte. (BSG, Urteil vom 20.12.2016, B 2 U 16/15 R).

-

- Sturz auf dem Weg zum Getränkeautomaten ist ein Arbeitsunfall

-

-

Ein neues Urteil des Hessischen Landessozialgerichtes besagt, der Weg zum Getränke- oder Kaffeeautomaten ist versichert. Es bestehe ein innerer Zusammenhang mit der versicherten Tätigkeit. Zunächst lehnte die Unfallkasse Hessen den Versicherungsschutz mit der Begründung ab, dass dieser regelmäßig beim Durchschreiten der Kantinentür ende. Auch das Sozialgericht Fulda gab der Kasse Recht. In zweiter Instanz entschied das Landessozialgericht zugunsten einer Betroffenen, die beim Kaffeeholen gestürzt war. Die Begründung lautete: Ein Arbeitsunfall liegt vor, wenn es sich um einen Unfall infolge einer versicherten Tätigkeit im Sinne des Siebten Sozialgesetzbuches handelt. Dazu zählen auch mit der versicherten Tätigkeit zusammenhängende unmittelbare Wege. "Das Zurücklegen des Weges, um sich einen Kaffee an einem im Betriebsgebäude aufgestellten Automaten zu holen, hat im inneren Zusammenhang mit der versicherten Tätigkeit der Angestellten gestanden", so das Gericht. Der Unfallversicherungsschutz auf dem Weg zum Getränkeautomaten ende - so die Richter - auch nicht an der Tür des Sozialraums, der sich innerhalb des Betriebsgebäudes befinde. Dieser Raum gehöre eindeutig in den Verantwortungsbereich des Arbeitgebers. Darüber hinaus sei der Sozialraum zum Zeitpunkt des Unfalls auch nicht als Kantine beziehungsweise zur Nahrungsaufnahme genutzt worden.Hintergrund: Eine Verwaltungsangestellte eines Finanzamtes rutschte auf dem Weg zu einem Getränkeautomaten auf nassem Boden aus und erlitt einen Lendenwirbelbruch. Der Automat befand sich im Sozialraum (eine Art Pausenraum) des Finanzamtes. (LSG, Urteil vom 07.02.2023, L 3 U 202/21).

-

- In der Arbeitspause im Pausenbereich verletzt ist ein Arbeitsunfall

-

-

Hintergrund: Ein Beschäftigter hatte sich erlaubterweise in einem ausgewiesenen Pausen- und Raucherbereich auf dem Betriebsgelände seines Arbeitgebers aufgehalten. Er wollte frische Luft schnappen. Dort wurde er von einem Gabelstapler angefahren. Dabei zog sich der Mann eine Unterarmfraktur sowie eine Kniegelenksverletzung zu. (LSG, Urteil vom 27.02.2023, L 1 U 2032/22)).Die Berufsgenossenschaft weigerte sich, den Vorfall als Arbeitsunfall anzuerkennen. Das begründete sie damit, dass sich der Unfall während einer privatnützigen Verrichtung ereignet habe. Der Betroffene klagte. In erster Instanz war das Mannheimer Sozialgericht der Meinung, das er in dem Pausenbereich keiner speziellen Betriebsgefahr ausgesetzt gewesen sei. Die Gefahr sei dort wenigstens nicht höher gewesen als an seinem Wohnort. Das in der Berufung angerufene Landessozialgericht Baden-Württemberg dagegen gab der Klage des Verunfallten auf Anerkennung des Vorfalls als Arbeitsunfall statt. Die Richter waren überzeugt, dass von Gabelstaplern eine höhere Gefahr ausgehe als im täglichen Straßenverkehr üblich. Sie sei daher Gegenstand besonderer Unfallverhütungsvorschriften. Ein Beschäftigter dürfe darauf vertrauen, während einer erlaubten Pause in einem dafür ausgewiesenen Bereich keinen erhöhten Gefahren ausgesetzt zu sein. Dieses Vertrauen sei in dem entschiedenen Fall nicht erfüllt worden.Wegen der besonderen Bedeutung des Falls hat das Berufungsgericht eine Revision zum Bundessozialgericht zugelassen. In der bisherigen Rechtsprechung sei nämlich folgendes noch nicht endgültig geklärt: Besteht Versicherungsschutz wegen einer spezifischen betriebsbezogenen Gefahr nur in unmittelbarer Nähe des konkreten Arbeitsplatzes oder auch in einem weiter entfernten Pausenbereich.

-

Führt ein Arbeitsunfall zu Verletzungen, übernimmt die DGVU alle Leistungen zur medizinischen Versorgung und Rehabilitation. Die Gesundheit der Versicherten soll mit allen geeigneten Mitteln möglichst vollständig wieder hergestellt und eine Rückkehr an den Arbeitsplatz ermöglicht werden. Um den Versicherten während der Maßnahmen der medizinischen Rehabilitation und/oder beruflichen Rehabilitation finanziell abzusichern, zahlen die Unfallversicherungsträger Verletztengeld beziehungsweise Übergangsgeld an den Versicherten. Die monetären Leistungen aus der gesetzlichen Unfallversicherung reichen oft nicht aus, um unfallbedingte Zusatzkosten und auftretende Einkommenslücken abzudecken. Nur in bestimmten Fällen werden auch Entschädigungsleistungen wie beispielsweise eine Rente wegen Erwerbsminderung und bei Pflegebedürftigkeit auch Pflegeleistungen gewährt.

Vor der Zahlung einer Erwerbsminderungsrente gilt das Leistungsprinzip: "Reha vor Rente". Erst wenn alle Reha-Maßnahmen ausgeschöpft sind und eine andauernde Minderung der Erwerbsfähigkeit (MdE) von mindestens 20 Prozent verblieben ist, erhalten Betroffene eine Rente. Die Rentenhöhe richtet sich dabei nicht nach dem tatsächlichen, hochgerechneten Verdienstausfall. Sie wird pauschaliert errechnet. Grundlage ist der sogenannte Jahresarbeitsverdienst (JAV). Er entspricht dem Arbeitsentgelt/ Arbeitseinkommen in den letzten zwölf Kalendermonaten vor dem Unfall. Bei einer MdE von 100 Prozent wird eine Vollrente gezahlt, die zwei Drittel des vor dem Arbeitsunfall oder der Berufskrankheit erzielten JAV beträgt.

Fazit: Der gesetzliche Unfall-Versicherungsschutz ist zeitlich, räumlich und im Leistungsumfang begrenzt. Zudem ist er mit den Unwägbarkeiten der Rechtsprechung behaftet. Sie müssen abhängig von Ihrem persönlichen Lebensstil abwägen, ob Sie einen zusätzlichen Schutz mittels einer privaten Unfallversicherung benötigen. Wo liegen Ihre Risiken?

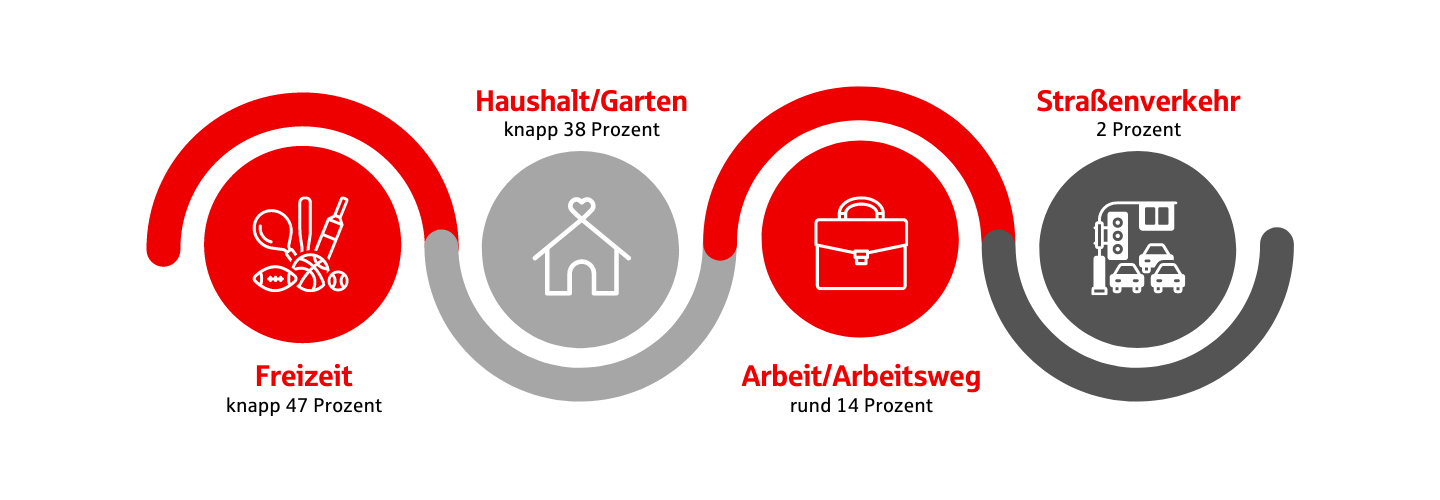

Lebensbereiche, in denen Unfälle mit einem körperlichen Schaden passieren:

Lt. Unfallzahlen-Statistik der Bundesanstalt für Arbeitsschutz und Arbeitsmedizin (BAuA)

Mit einer privaten Unfallversicherung erhalten Sie einen weltweiten 24/7- Rundum-Schutz.

Um die finanziellen Belastungen bei Unfällen mit bleibenden Folgen abzumildern, erhalten Sie:

- Invaliditätsleistung

- Unfallrente (ab 50 Prozent Invalidität)

- Todesfall-Leistung (bei Tod innerhalb eines Jahres)

Daneben sind im Versicherungsschutz eingeschlossen beziehungsweise können von Ihnen optional als Baustein eingeschlossen werden:

- Krankenhaustagegeld mit Genesungsgeld

- Kosten für kosmetische Operationen

- Kosten für Such-, Bergungs-, Rettungseinsätze (Achtung Skifahrer und Bergwanderer)

- Assistance-Leistungen zur Unterstützung zu Hause (zum Beispiel Pflege-, Menü- und Reinigungsservice)

- Genesungsmanager zur Koordination erforderlicher Rehabilitationsmaßnahmen

Auch wenn ein Unfall nur eine zwar schmerzhafte, aber ausheilende Verletzung verursacht, zum Beispiel einen Knochenbruch, können Sie die Zahlung eines Schmerzensgeldes als finanzielles Trostpflaster oder für entstehende Mehrkosten vereinbaren.

Ein weiterer Vorteil liegt darin, dass die private Unfallversicherung den Unfallbegriff als ein von außen einwirkendes plötzliches Ereignis erweitert. Die sogenannten Eigenbewegungen sind als Verletzung mitversichert. Macht Ihr Meniskus unter den Belastungen des Skifahrens schlapp, ist auch das ein Leistungsfall Ihrer Unfallversicherung.

Unser Tipp:

Alternativ zur Unfallversicherung sollten Sie über den Abschluss einer Berufsunfähigkeitsversicherung nachdenken. Die deckt nicht nur Schäden durch Unfälle ab, sondern auch durch Krankheiten. Sollten Sie wegen einer Krankheit und deren Folgen nicht mehr in der Lage sein Ihrem Beruf nachzugehen, erhalten Sie von der Versicherung die vereinbarte Rente. Die Wahrscheinlichkeit, durch die Spätfolgen oder Auswirkungen einer Krankheit berufsunfähig zu werden ist fast zehnmal so hoch wie durch einen Unfall.

Schreiben Sie einen Kommentar

Forum

Diskutieren Sie über diesen Artikel

Noch keine Kommentare vorhanden.