Ihre passenden Bausteine für die Altersvorsorge

1. Private Rentenversicherung – Sicherheit mit System

Wer langfristig Sicherheit sucht, findet mit der privaten Rentenversicherung eine verlässliche Basis. Mit garantierten Leistungen und flexiblen Beiträgen lässt sich die Rente individuell gestalten – egal, ob Sie sich für eine Einmalzahlung oder regelmäßige Sparbeiträge entscheiden.

Vorteile auf einen Blick:

- lebenslange Rentenzahlung oder Kapitalauszahlung möglich

- garantierte Leistungen plus Überschussbeteiligung

- flexible Gestaltung bei Laufzeit und Beitragshöhe

Das ist ideal für alle, die Wert auf Sicherheit und Planbarkeit legen.

2. Fondsgebundene Rentenversicherung – Renditechancen nutzen

Wenn Sie auf mehr Wachstum setzen möchten, können Sie mit einer fondsgebundenen Variante die Chancen der Kapitalmärkte nutzen. Auf Sicherheit müssen Sie trotzdem nicht verzichten. Ein Teil des Beitrags fließt hier in Fonds, die zu Ihrer persönlichen Risikoneigung passen.

Vorteile auf einen Blick:

- attraktive Ertragschancen durch Investmentfonds

- flexible Fondswahl und Umschichtungsmöglichkeiten

- garantierte Grundabsicherung für den langfristigen Vermögensaufbau

Das Angebot ist besonders geeignet für alle, die langfristig denken und Renditechancen nutzen möchten.

3. Betriebliche Altersversorgung – Mit dem Arbeitgeber fürs Alter sparen

Die betriebliche Altersversorgung (bAV) ist eine einfache Möglichkeit, steuerlich gefördert zusätzlich fürs Alter vorzusorgen. Ein Teil des Bruttogehalts fließt in die Altersvorsorge. Dies wird durch Steuer- und Sozialabgabenersparnisse gefördert und oft auch durch Arbeitgeberzuschüsse.

Vorteile auf einen Blick:

- staatliche Förderung durch Steuer- und Sozialvorteile

- häufig Arbeitgeberzuschüsse

- einfache Abwicklung über den Arbeitgeber

Das ist empfehlenswert für Angestellte, die ihre Vorsorge kosteneffizient ausbauen möchten.

4. Zusatzschutz durch eine Berufsunfähigkeits-Versicherung

Eine stabile Altersvorsorge beginnt mit der Absicherung der Arbeitskraft. Die Berufsunfähigkeits-Versicherung schützt das Einkommen und den Lebensstandard, falls eine dauerhafte Arbeitsunfähigkeit eintritt. Sie sichert somit auch die spätere Altersrente ab.

Vorteile auf einen Blick:

- monatliche Rente bei Berufsunfähigkeit

- Möglichkeit, Absichern und Sparen in einem Produkt zu verbinden

- kombinierbar mit anderen Vorsorge-Produkten.

Sie ist sinnvoll für alle, die ihr Einkommen als wichtigste Grundlage ihrer Zukunft sehen.

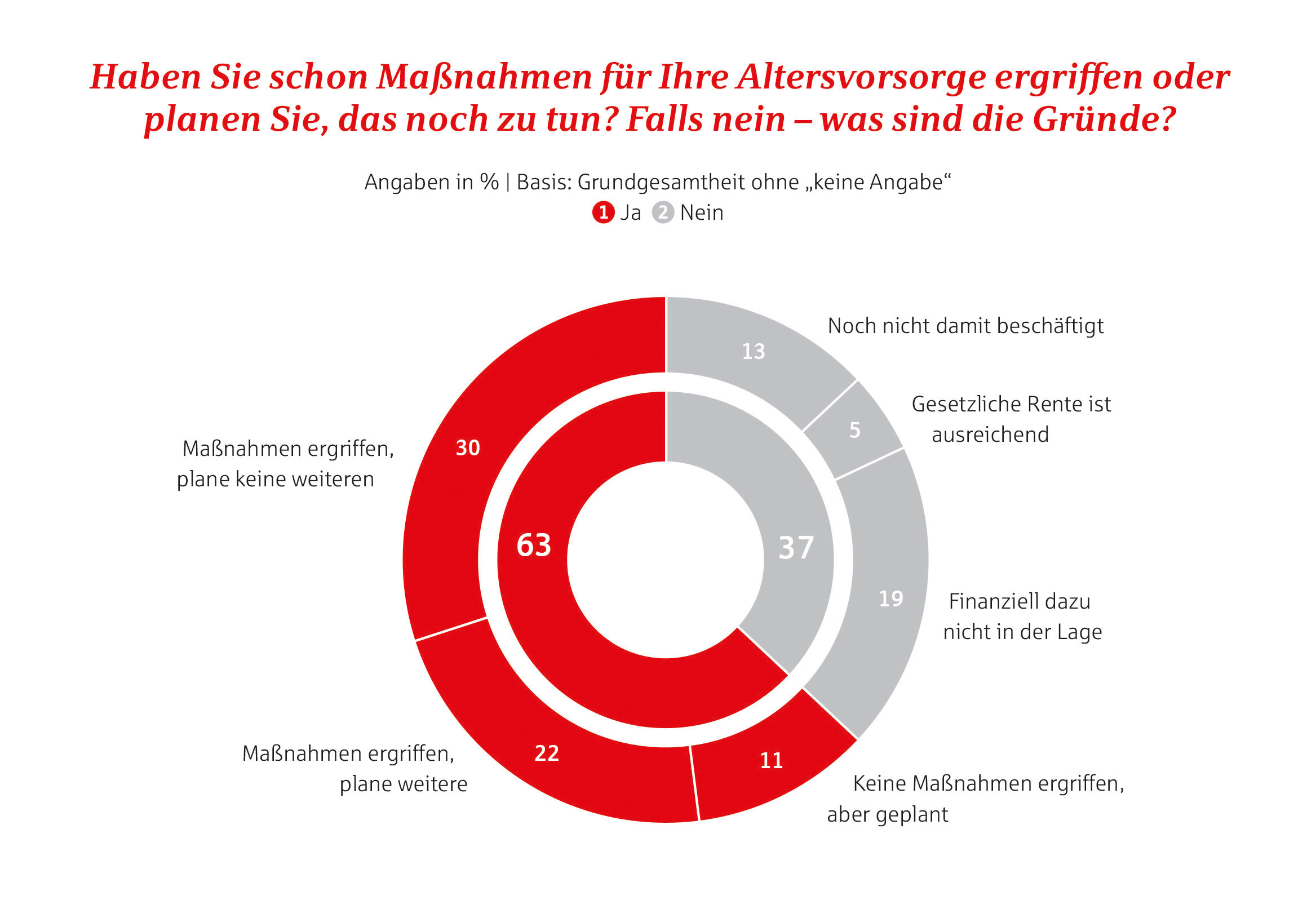

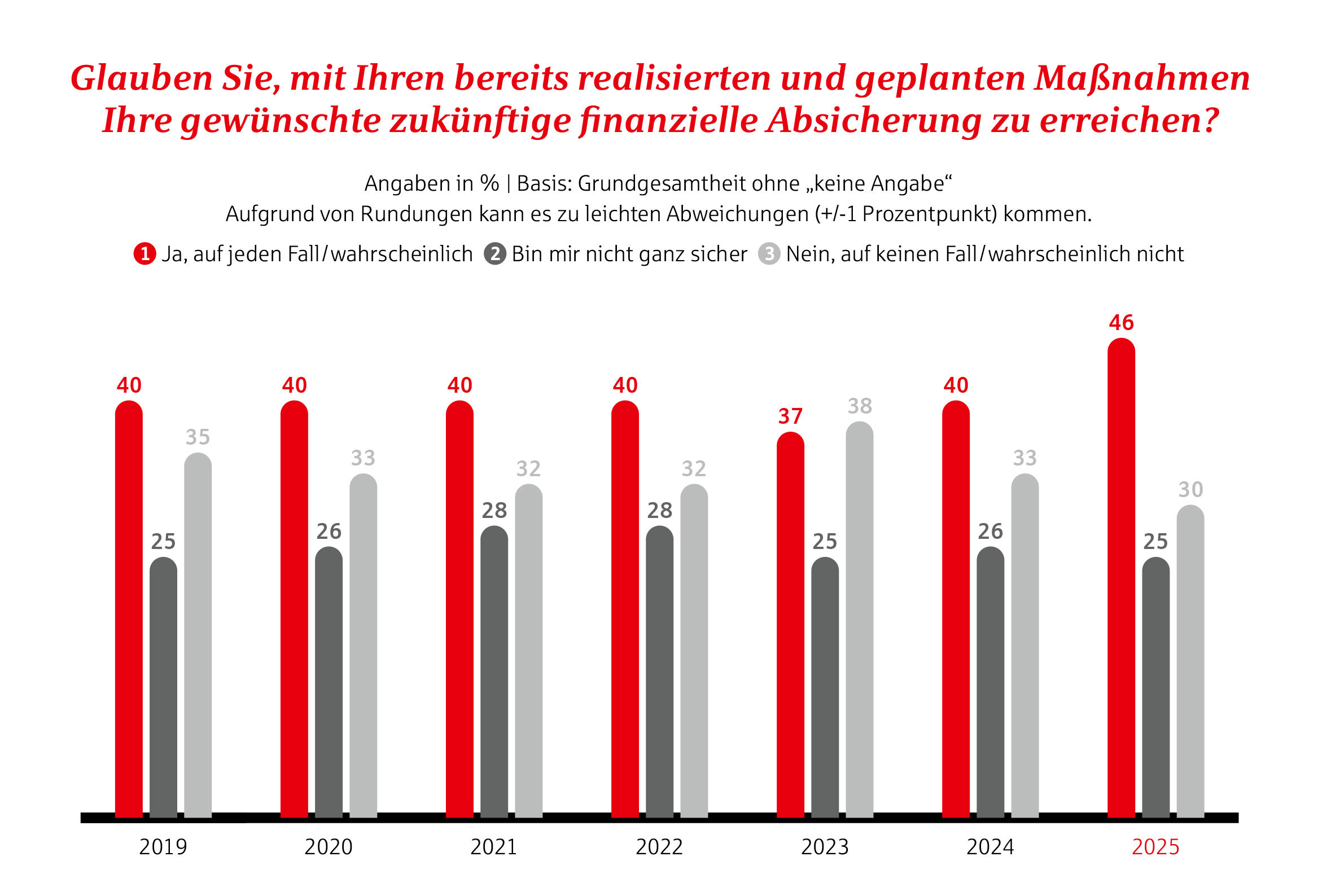

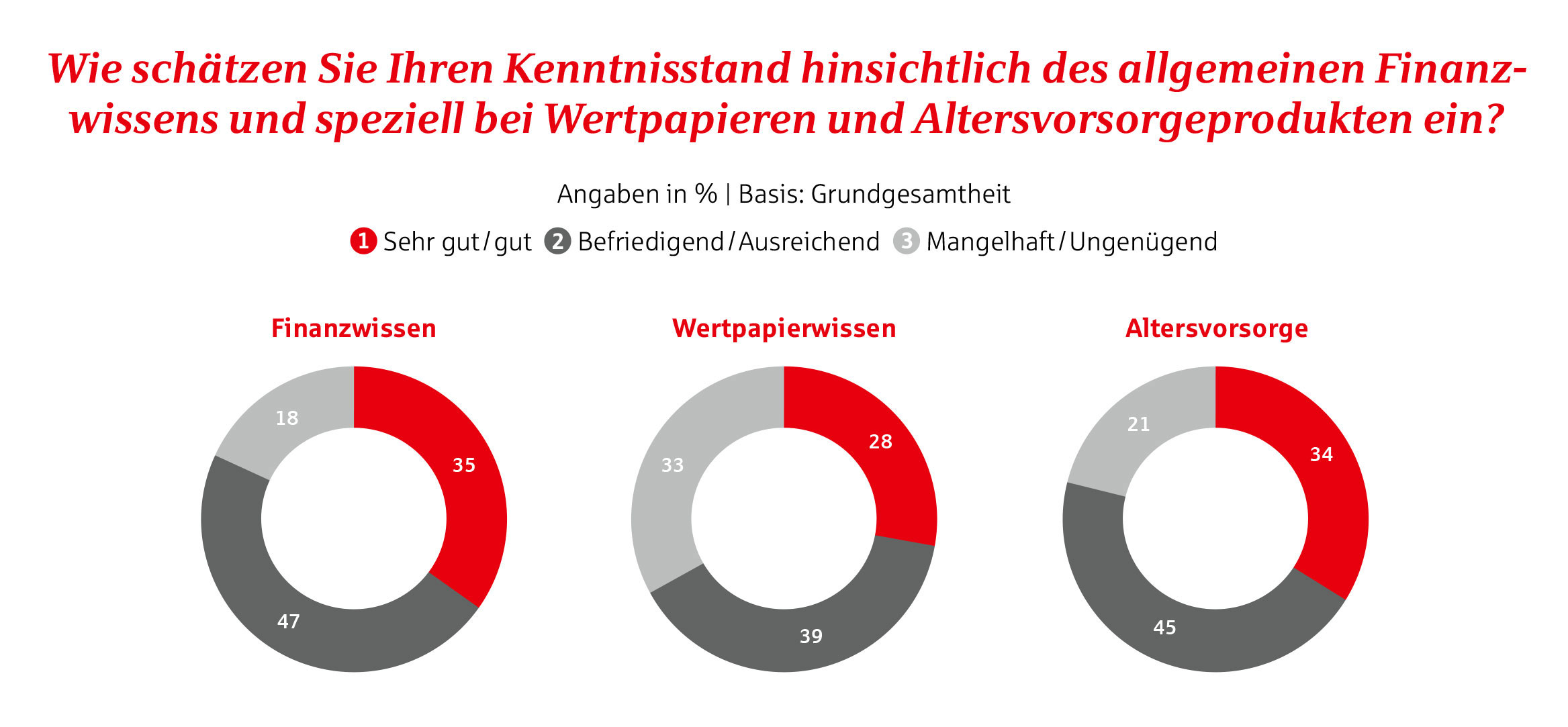

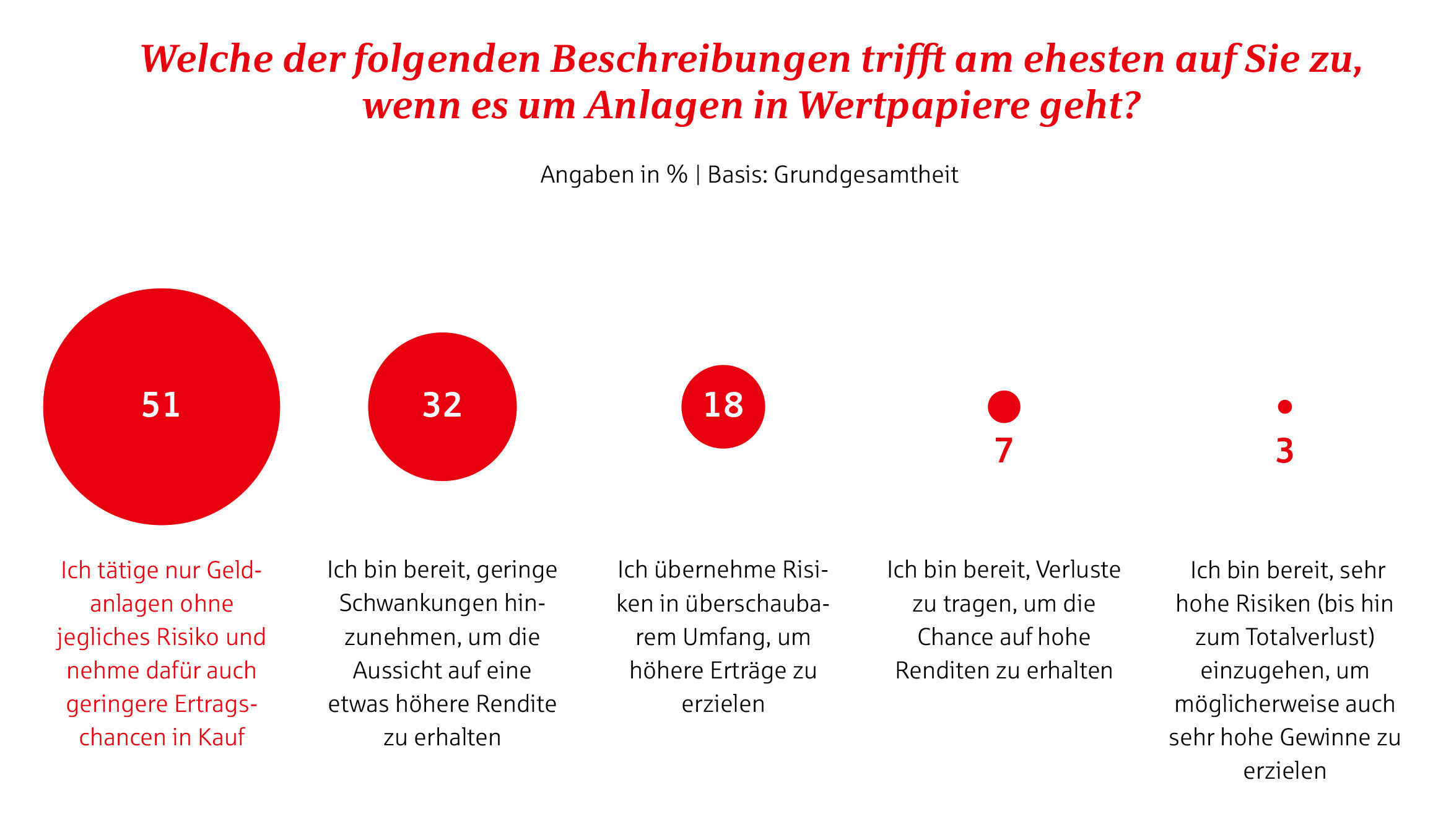

Ein Fazit des Vermögensbarometers 2025 lautet:

Immer mehr Menschen wollen sich nicht auf Zufälle verlassen oder von Entscheidungen anderer abhängig sein. Sie wollen ihre Zukunft selbst gestalten. Die Altersvorsorge ist kein Thema für später, sondern für heute. Gerade auch die Jüngeren wissen das. Wer jetzt beginnt, legt den Grundstein für finanzielle Gelassenheit im Alter.

Studie:

Die Grundlage der Studie Vermögensbarometer ist eine repräsentative Online-Befragung. Diese hat der DSGV in Zusammenarbeit mit dem unabhängigen Wirtschafts- und Finanzmarktforschungsinstitut Kantar

durchgeführt. Dafür wurden zwischen dem 4. und 23. Juli 2025 über 4.800 Personen ab 16 Jahren in Deutschland zu ihrem Spar-, Finanz- und Vorsorgeverhalten befragt.