Das könnte Sie auch interessieren...

-

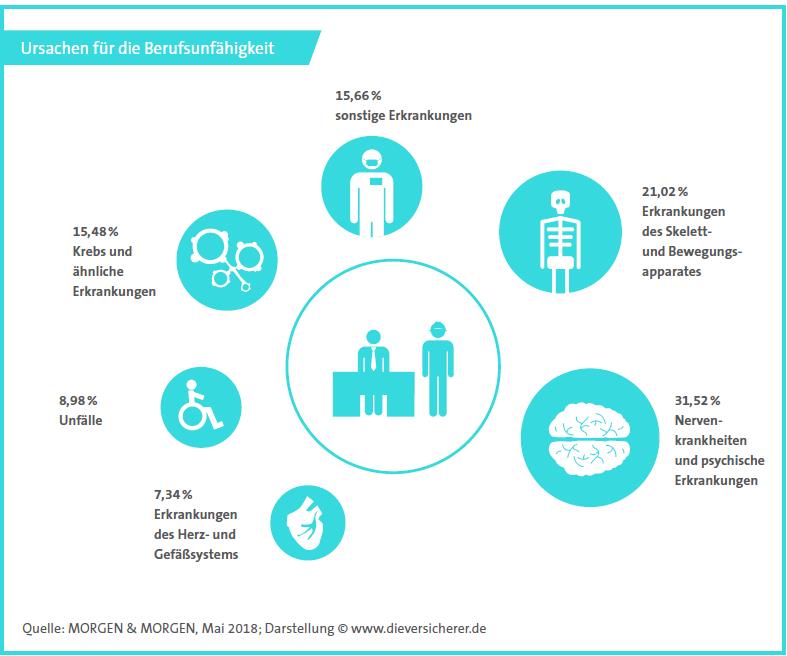

Warum Menschen berufsunfähig werden

Dresden, 04.10.2018 | (ks)

Rücken und Gelenke sind es schon lange nicht mehr. Die Ratingagentur Morgen & Morgen1 analysiert jedes Jahr die Ursachen, warum Menschen aus gesundheitlichen Gründen ihre Arbeit aufgeben müssen. Die Hauptursache, warum Menschen heute berufsunfähig werden, liegt nicht im Körper begründet, sondern im Geist. Mit großem Abstand sind heute psychische Erkrankungen (31,52 Prozent) die Ursache dafür, dauerhaft nicht mehr arbeiten zu können. Diese Tendenz steigt seit Jahren an.

Vor zehn Jahren machten diese Fälle lediglich 20 Prozent aus. Diese Zahl belege, so die Ratingagentur, "dass eine Absicherung gegen Berufsunfähigkeit auch für nicht körperlich anspruchsvolle Berufe wichtig ist - eine psychische Erkrankung kann auch Bürotätige berufsunfähig machen." Bedeutet konkret: Nicht nur Klempner, sondern auch Controller sollten sich gegen dieses Risiko versichern - aus gutem Grund.

Vor zehn Jahren machten diese Fälle lediglich 20 Prozent aus. Diese Zahl belege, so die Ratingagentur, "dass eine Absicherung gegen Berufsunfähigkeit auch für nicht körperlich anspruchsvolle Berufe wichtig ist - eine psychische Erkrankung kann auch Bürotätige berufsunfähig machen." Bedeutet konkret: Nicht nur Klempner, sondern auch Controller sollten sich gegen dieses Risiko versichern - aus gutem Grund.

Wie wahrscheinlich ist es, berufsunfähig zu werden?

Die Vereinigung der deutschen Versicherungsmathematiker hat berechnet, dass heute 30-jährige Frauen eine Wahrscheinlichkeit von 26 Prozent haben, berufsunfähig zu werden. Bei ihren männlichen Altersgenossen liegt die Wahrscheinlichkeit bei 24 Prozent. Und: Berufsunfähigkeit trifft sowohl jüngere als auch ältere Arbeitnehmer. Wer 2016 berufsunfähig wurde, war im Schnitt 44 Jahre alt.

Nichts ist wertvoller als die Arbeitskraft

Das schicke Eigenheim und davor steht ein schnittiger SUV? Über den Wert dieser Dinge kann Ihre Arbeitskraft nur müde lächeln. Für Otto-Normal-Arbeitnehmer gilt: Die Arbeitskraft ist sein größter Schatz. Wer eine Berufsausbildung hat, verdient im Schnitt 1,3 Millionen Euro im Laufe seines Erwerbslebens. Zu diesem Ergebnis kommt das Institut für Arbeitsmarkt- und Berufsforschung (IAB). Mit Abitur sind es 1,6 Millionen, mit Uni-Abschluss sogar durchschnittlich 2,3 Millionen Euro im Laufe eines Arbeitslebens. So klein sind die Brötchen also gar nicht, die Otto-Normal- Arbeitnehmer bäckt.

Die staatliche Erwerbsminderungsrente ist die magere Alternative

Wer seinen gewohnten Lebensstandard bei einer Berufs- oder Erwerbsunfähigkeit beibehalten will, muss privat vorsorgen. Denn wer nach 1961 geboren ist und seinen Beruf nicht mehr ausüben kann, hat zunächst einmal keinen Anspruch auf die gesetzliche Erwerbsminderungsrente. Betroffene müssen vielmehr jede andere Arbeit annehmen, die sie noch ausüben können. Zudem gibt es eine volle Erwerbsminderungsrente nur für diejenigen, die weniger als drei Stunden täglich arbeiten können. Selbst dann wird die Rente das bisherige Einkommensniveau nicht 1:1 nachbilden.

Wir brauchen Ihr Einverständnis!

Wir benutzen YouTube als Drittanbieter, um Videoinhalte einzubinden. YouTube kann persönliche Daten über Ihre Aktivitäten sammeln. Mit Klick auf den Button “Zustimmen” erklären Sie sich mit der Datenverarbeitung durch YouTube einverstanden. Zudem willigen Sie ein, dass eine Verarbeitung Ihrer personenbezogenen Daten durch YouTube auch in Drittstaaten außerhalb der EU und EWR erfolgt, auch wenn diese Drittstaaten über kein nach EU-Standards ausreichendes Datenschutzniveau verfügen. Weitere Informationen zur Datenverarbeitung und den Datentransfer durch YouTube finden Sie hier.

Wir benutzen Drittanbieter, um Videoinhalte einzubinden. Diese können auf Grund Ihrer Einstellungen nicht dargestellt werden. Über den nachstehenden Button haben Sie die Möglichkeit die Videoinhalte direkt beim Drittanbieter einzusehen. Mit Auswahl des Button verlassen Sie unsere Webseite und Sie werden zu YouTube weitergeleitet. Bitte beachten Sie, dass dieser Link eine Webseite öffnet, für deren Inhalt wir nicht verantwortlich sind und auf die unsere Datenschutzbestimmungen keine Anwendung finden. Betreiber von YouTube ist die Google Ireland Limited („Google“), Gordon House, Barrow Street, Dublin 4, Irland. Weitere Informationen über Datenschutz bei Youtube finden Sie in der Google Datenschutzerklärung.

Weiter zu YoutubeTipp 1: Möglichst früh eine Versicherung abschließen

Und zwar so frühzeitig wie möglich sollte man sich versichern. Denn die Höhe der Beiträge ist abhängig vom Alter des Versicherten. Je jünger man in die Berufsunfähigkeitsversicherung eintritt, desto geringer fallen die Beiträge aus. Der Grund: In jungen Jahren ist man meist noch gesünder und hat nur selten relevante Vorerkrankungen. Wer erst dann zum Versicherer geht, wenn das Risiko berufsunfähig zu werden deutlich gestiegen ist, für den ist der Berufsunfähigkeitsschutz oft teurer oder nur mit Zuschlägen oder Ausschlüssen zu haben.

Und zwar so frühzeitig wie möglich sollte man sich versichern. Denn die Höhe der Beiträge ist abhängig vom Alter des Versicherten. Je jünger man in die Berufsunfähigkeitsversicherung eintritt, desto geringer fallen die Beiträge aus. Der Grund: In jungen Jahren ist man meist noch gesünder und hat nur selten relevante Vorerkrankungen. Wer erst dann zum Versicherer geht, wenn das Risiko berufsunfähig zu werden deutlich gestiegen ist, für den ist der Berufsunfähigkeitsschutz oft teurer oder nur mit Zuschlägen oder Ausschlüssen zu haben.

Tipp 2: Gesundheitsfragen korrekt beantworten

Bevor ein Vertrag zur Berufsunfähigkeit geschlossen wird, führt der Versicherer eine Risikoprüfung durch. Das sind Fragen zum allgemeinen Gesundheitszustand, zu gefährlichen Hobbys oder zu Vorerkrankungen. Mit falschen Angaben, riskiert man seinen Versicherungsschutz. Das gilt insbesondere dann, wenn der Versicherte vorsätzlich oder grob fahrlässig gehandelt hat. Darum ist es wichtig, dass man sich Zeit nimmt beim Ausfüllen und die Fragen korrekt beantwortet.

Bevor ein Vertrag zur Berufsunfähigkeit geschlossen wird, führt der Versicherer eine Risikoprüfung durch. Das sind Fragen zum allgemeinen Gesundheitszustand, zu gefährlichen Hobbys oder zu Vorerkrankungen. Mit falschen Angaben, riskiert man seinen Versicherungsschutz. Das gilt insbesondere dann, wenn der Versicherte vorsätzlich oder grob fahrlässig gehandelt hat. Darum ist es wichtig, dass man sich Zeit nimmt beim Ausfüllen und die Fragen korrekt beantwortet.

Tipp 3: 70 bis 80 Prozent des Nettoverdienstes absichern

Die Höhe der Berufsunfähigkeitsrente ist individuell vereinbar. Sinnvoll ist eine Orientierung am letzten Einkommen – in der Regel sichern Versicherungsunternehmen maximal ein Niveau von 70 bis 80 Prozent des Nettoverdienstes ab.

Die Höhe der Berufsunfähigkeitsrente ist individuell vereinbar. Sinnvoll ist eine Orientierung am letzten Einkommen – in der Regel sichern Versicherungsunternehmen maximal ein Niveau von 70 bis 80 Prozent des Nettoverdienstes ab.

Tipp 4: Versicherungssumme an Bedarf anpassen

Weil sich der Finanzbedarf im Laufe des Lebens verändert, sollte auch die Versicherungssumme nachträglich angepasst werden können. Dazu kann von Anfang an eine Dynamisierung, das heißt regelmäßige Anpassung der Versicherungsleistung und –prämie, in den Vertrag aufgenommen werden. Vorteil: Es gibt keine erneute Gesundheitsprüfung, und auch das mit zunehmendem Alter steigende Berufsunfähigkeitsrisiko spielt bei der Berechnung des Versicherungsbeitrags keine Rolle.

Weil sich der Finanzbedarf im Laufe des Lebens verändert, sollte auch die Versicherungssumme nachträglich angepasst werden können. Dazu kann von Anfang an eine Dynamisierung, das heißt regelmäßige Anpassung der Versicherungsleistung und –prämie, in den Vertrag aufgenommen werden. Vorteil: Es gibt keine erneute Gesundheitsprüfung, und auch das mit zunehmendem Alter steigende Berufsunfähigkeitsrisiko spielt bei der Berechnung des Versicherungsbeitrags keine Rolle.

Tipp 5: Risiko nicht unterschätzen

Berufsunfähigkeit trifft viele Menschen mitten im Berufsleben. Wenn der Versicherungsfall eintritt, sind Versicherte mit einer privaten Berufs- oder Erwerbsunfähigkeitsversicherung noch keine 50 Jahre alt. Auch diese Zahl spricht dafür, möglichst früh eine Versicherung abzuschließen.

Berufsunfähigkeit trifft viele Menschen mitten im Berufsleben. Wenn der Versicherungsfall eintritt, sind Versicherte mit einer privaten Berufs- oder Erwerbsunfähigkeitsversicherung noch keine 50 Jahre alt. Auch diese Zahl spricht dafür, möglichst früh eine Versicherung abzuschließen.

Schreiben Sie einen Kommentar

Forum

Diskutieren Sie über diesen Artikel

Noch keine Kommentare vorhanden.