Dresden, 22. Juni 2023 | (ks)

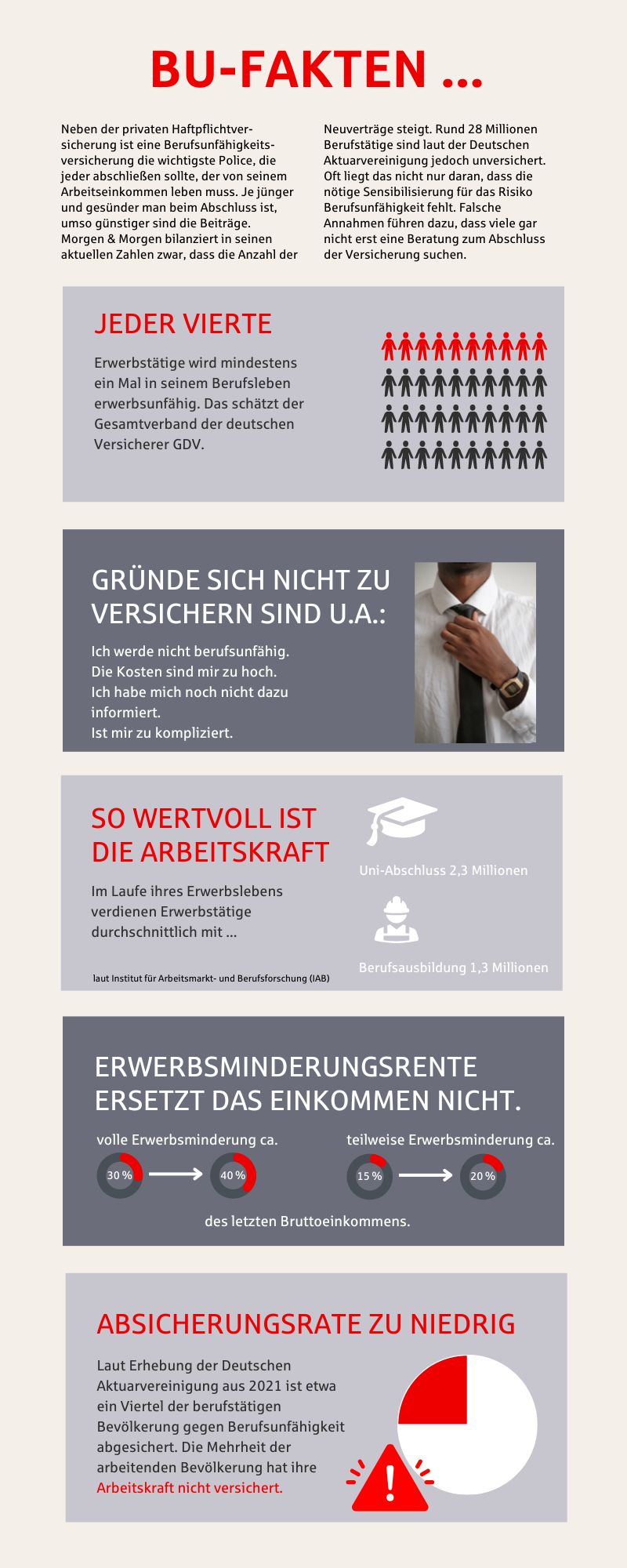

Im Frühjahr veröffentlichte Morgen & Morgen in seinem jährlichen Rating zu den Kennzahlen der Berufsunfähigkeit auch die aktuellen Zahlen zu den Gründen, warum Menschen berufsunfähig werden. Die Zahlen zeigen, dass jeder Erwerbstätige ein latentes Risiko trägt, seine Arbeitskraft zu verlieren. Nicht nur, dass statistisch gesehen jeder Vierte betroffen ist, es kann auch alle Alters- und Berufsgruppen treffen. Viele sind sich dieses Risikos nicht bewusst.

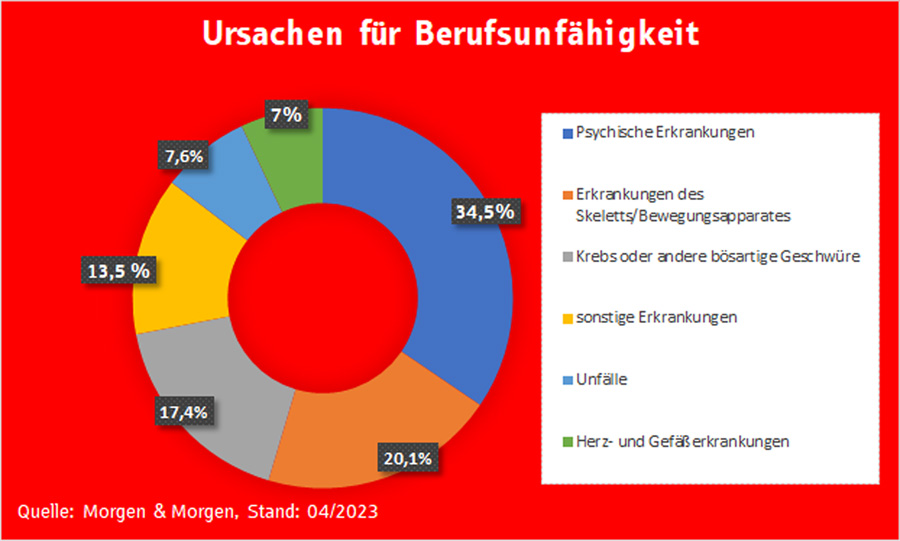

Häufigste Ursache für Berufsunfähigkeit

Denn psychische Erkrankungen beziehungsweise Nervenleiden sind mit 34,5 Prozent nach wie vor die häufigste Ursache für eine Arbeitsunfähigkeit. Sie haben im Vergleich zum Vorjahr um einen Prozentpunkt zugenommen. Mittlerweile wird jeder Dritte aufgrund von Erkrankungen aus diesem Spektrum berufsunfähig. Die psychischen Auswirkungen der Corona-Pandemie zeigen sich aufgrund der zeitlichen Verzögerung noch nicht in den Zahlen. Es ist davon auszugehen, dass sich dieser Trend in den nächsten Jahren fortsetzen wird.