Das könnte Sie auch interessieren...

- Guter Gesundheitszustand in der Jugend

Es lohnt sich, bereits für ein zehnjähriges Kind eine Berufsunfähigkeits-Versicherung (BU) abzuschließen. Die meisten Schüler sind aufgrund ihres jungen Alters gesund und haben keine Einschränkungen. Deshalb sind sie günstig zu versichern. Der Gesundheitszustand kann sich im Laufe der Jahre verschlechtern - auch von heute auf morgen, zum Beispiel durch einen Unfall. Davon können auch junge Erwachsene betroffen sein, zum Beispiel nach einem Kreuzbandriss beim Skifahren oder Fußballspielen. Dadurch steigt die Wahrscheinlichkeit von Beitragszuschlägen oder Leistungsausschlüssen bei einem späteren Eintritt in die BU.

- Psychische Belastungen nehmen zu

Oft wird übersehen, dass die psychischen Belastungen bereits bei Schülern und Studenten sehr hoch sind. Laut Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) sind Depressionen, Burn-out oder andere psychische Probleme Hauptursachen für Berufsunfähigkeit. Zunehmend sind Kinder im Schulalter betroffen. Über die Hälfte aller psychischen Erkrankungen soll mittlerweile bereits vor dem 19. Lebensjahr entstehen. So ist auch nach einem Report der gesetzlichen Krankenkassen jeder sechste Student psychisch erkrankt.

- Unfälle können Spätfolgen haben

Unfälle in der Freizeit stellen für Kinder und Schüler ein unmittelbares Verletzungs- und Gesundheits-Risiko dar. Spätfolgen können noch nach Jahren zur Berufsunfähigkeit führen.

- Fehlende Absicherung über die gesetzliche Rentenversicherung

Schüler und junge Erwachsene sind über die gesetzliche Rentenversicherung bei Verlust der Erwerbsfähigkeit nicht oder nur unzureichend abgesichert.

- Versicherte Schulunfähigkeit

Schüler üben noch keinen richtigen Beruf aus. Ihr "Arbeitgeber" ist quasi die jeweilige Schule. Entsprechend ist mit der BU die "schulische Tätigkeit" versichert. Das heißt: Ein Anspruch auf Leistung besteht dann, wenn der Schüler aus gesundheitlichen Gründen bereits über einen Zeitraum von mindestens sechs Monaten nicht mehr am Unterricht teilnehmen kann. Oder wenn er dem Unterrichtsstoff ohne besondere Hilfe nicht mehr folgen kann.

- Eltern können Verdienstausfall kompensieren

Eltern sind ihren Kindern gegenüber zum Unterhalt verpflichtet. Müssen sie sich um ein dauerhaft erkranktes Kind kümmern, fällt oft ein Teil des Einkommens weg. Oder es entstehen zusätzliche Kosten, zum Beispiel für eine Betreuung. Die monatliche Berufsunfähigkeits-Rente des Kindes ist auch ein finanzieller Schutz für die Eltern und entlastet sie finanziell.

- Ist auch als Geschenk innerhalb der Familie denkbar

Bis der Jugendliche oder junge Erwachsene die Kosten für die Versicherung selbst tragen kann, können neben den Eltern auch die Großeltern oder andere Verwandte die Beiträge zahlen. Die Absicherung des zukünftigen Einkommens ist im wahrsten Sinne des Wortes ein Geschenk fürs Leben.

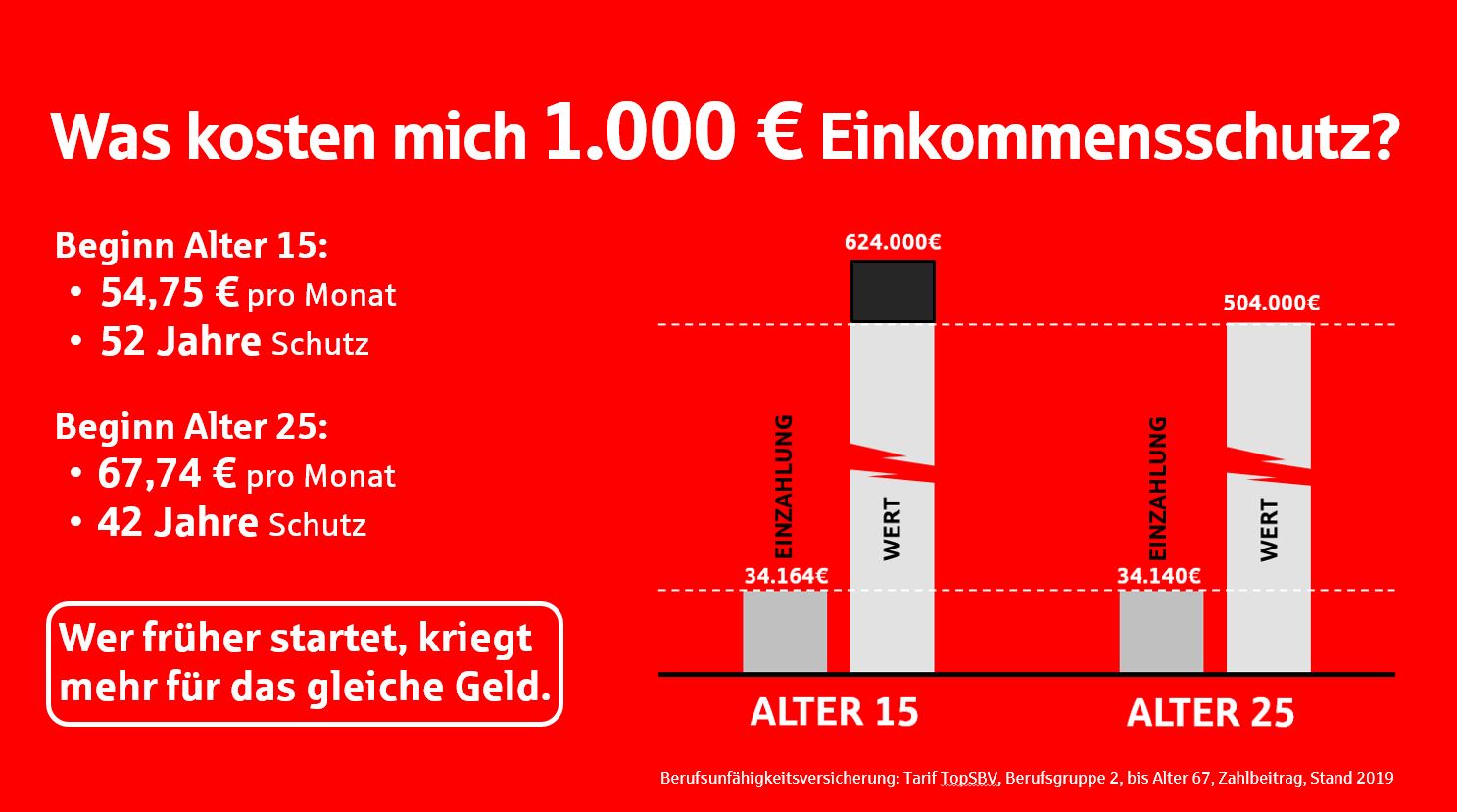

- Lohnt es sich mit der Absicherung zu warten?

Ein klares Nein. Die Summe der Beiträge während des Erwerbslebens für eine monatliche Berufsunfähigkeits-Rente von beispielsweise 1.000 EUR ist gleich hoch, egal ob man mit 15 oder erst mit 25 Jahren mit der Absicherung beginnt. Der 15-Jährige hat aber 10 Jahre mehr finanzielle Sicherheit im Falle einer Berufsunfähigkeit.

Forum

Diskutieren Sie über diesen Artikel

Noch keine Kommentare vorhanden.