1. Versicherungssumme

Die Höhe der Versicherungssumme ist sehr wichtig, damit die Versicherung das tut, was sie tun soll: Nämlich die Angehörigen ausreichend abzusichern. Relevant sind folgende Überlegungen dazu:

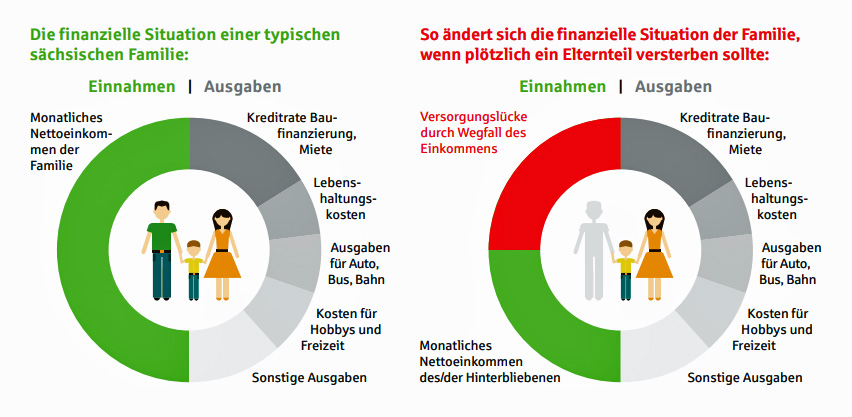

- Wie groß ist die Versorgungslücke, wenn Ihr Einkommen wegfällt?

- Für welchen Zeitraum wird zusätzliches Geld benötigt? Hier sollten Sie die Anzahl und das Alter Ihrer Kinder berücksichtigen.

- Wie hoch sind eventuell zu tilgende Schulden, insbesondere aus einem Immobilienkredit?

Es gibt zwar die Faustformel, dass für Familien das Fünffache des wegfallenden Jahresbruttoeinkommens, bei Paaren das Dreifache abgesichert werden sollte. Dennoch lohnt sich ein detaillierter und vorausschauender Blick auf die finanzielle Situation für den Fall der Fälle. Fragen Sie sich: Was wäre, wenn nichts mehr wie vorher ist, wie das folgende Beispiel illustriert:

2. Versicherungsdauer

Welche Versicherungsdauer Sie wählen sollten, hängt von Ihrer individuellen Lebenssituation ab. Wie lange ist es wirklich notwendig, Ihre Angehörigen abzusichern? Wenn zum Beispiel die Ausbildung der Kinder abgesichert werden soll, ist zu überlegen, wann diese nach der Ausbildung oder dem Studium wirtschaftlich auf eigenen Beinen stehen können. Die Versicherer bieten unterschiedliche maximale Versicherungslaufzeiten an. Bei der Sparkassen-Versicherung Sachsen beträgt sie zum Beispiel 35 Jahre. Vor allem, wenn Sie eine lange Versicherungslaufzeit wählen, sollten Sie überlegen, ob Sie eine sogenannte Beitragsdynamik in den Vertrag einschließen. Ihr monatlicher Versicherungsbeitrag steigt dann jährlich um einen festgelegten Prozentsatz und gleicht inflationsbedingte Einbußen aus.

3. Steuerliche Aspekte

Jede Person kann für sich eine Risikolebensversicherung als Einzelvertrag abschließen und einen Begünstigten seiner Wahl für den Todesfall einsetzen. Mit einer so genannten Risikolebensversicherung auf Gegenseitigkeit (Über-Kreuz-Modell) vermeiden Sie, dass Ihr Partner oder Ihre Partnerin Erbschaftssteuer zahlen muss. Dies ist vor allem für unverheiratete Paare wichtig, da diese einen deutlich geringeren Erbschaftssteuerfreibetrag (20.000 Euro) haben als verheiratete Paare. Dabei schließen die Partner jeder einen eigenen Vertrag ab, bei dem sie jeweils Versicherungsnehmer, Bezugsberechtigter und Beitragszahler sind. Versichert ist der jeweils andere. Im Ergebnis sind die Leistungen weder einkommens- noch erbschaftssteuerrelevant.

4. Nachversicherungsgarantie

Die Familienplanung ist noch nicht abgeschlossen? Sie wollen ein Haus kaufen? Sie planen, sich selbstständig zu machen? Dann kann sich eine Nachversicherungsgarantie für Sie als Versicherungsnehmer/in lohnen. Wird zum Beispiel ein weiteres Kind geboren, kann die Versicherungssumme ohne eine erneute Gesundheitsprüfung erhöht werden.

5. Sorgfalt beim Beantworten der Gesundheitsfragen

Im Antragsverfahren für eine Risikolebensversicherung müssen Sie Gesundheitsfragen beantworten. Dies ist bei Lebens-, Kranken- und Berufsunfähigkeitsversicherungen üblich. Die Versicherer berechnen die Versicherungsprämie nach dem individuellen Risiko. Deshalb werden gesundheitsrelevante Aspekte wie Rauchen, Risikosportarten und Vorerkrankungen abgefragt. Wer hier lügt, riskiert den kompletten Versicherungsschutz. Gleiches gilt aber auch für unbewusste Fehler bei der Beantwortung der Vorerkrankungen, die auf mangelnde Sorgfalt oder Erinnerungslücken zurückzuführen sind. Es empfiehlt sich daher, die eigene Krankenakte beziehungsweise die Unterlagen des Arztes anzufordern.

Forum

Diskutieren Sie über diesen Artikel

Noch keine Kommentare vorhanden.