Dresden, 06. Juli 2023 | (hm)

Unwetterartige Regenfälle – Starkregen – führen immer öfter zu massiven Überschwemmungen und Hochwasser. Woher können Sie wissen, wie sehr das Gebäude, in dem Sie wohnen, gefährdet ist? Darüber geben unter anderem die Zürs-Zonen Auskunft. Dieses System wurde von der deutschen Versicherungswirtschaft entwickelt. Für Risiken und Nebenwirkungen von zu viel Wasser fragen Sie also Ihren Versicherer beziehungsweise nutzen Sie die zur Verfügung stehenden Online-Risikoanalyse-Tools. Dazu nachfolgend weitere Informationen.

Versicherer kennen die Risiken für jedes Gebäude

Die Versicherungswirtschaft beschäftigt sich seit vielen Jahren mit der Risikoanalyse von Naturgefahren und entsprechenden Maßnahmen zur Schadenverhütung. Dies natürlich auch, um die Versicherungsprämien risikogerecht kalkulieren zu können. Ihr umfangreiches Wissen stammt aus wissenschaftlichen Studien und Untersuchungen. Darüber hinaus fließen öffentlich zugängliche Daten der öffentlichen Hand in die Analysen ein.

Was sind ZÜRS-Zonen?

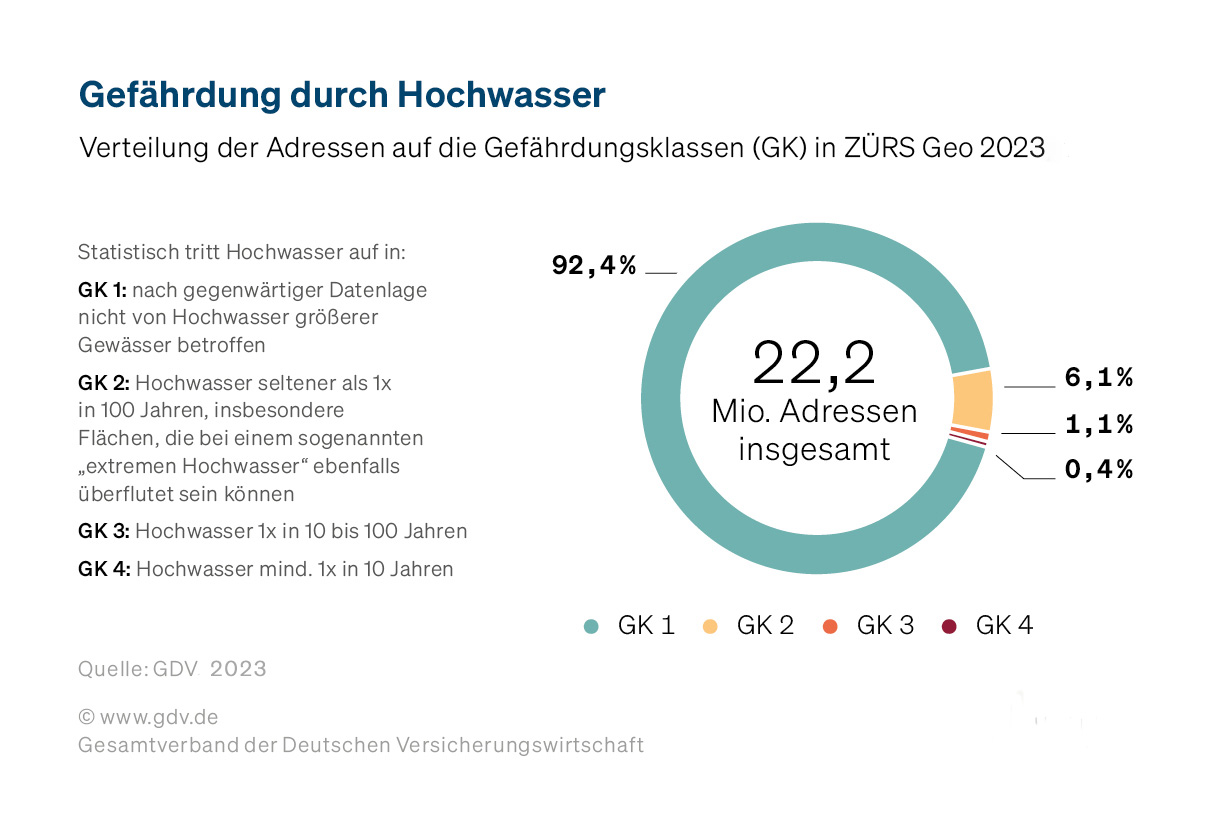

Nach Angaben des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) kann inzwischen für jedes Gebäude die Gefährdung durch Hochwasser und Starkregen berechnet werden. Allerdings sind nicht alle Gebäude in Deutschland gleich stark von Naturgefahren bedroht. Um das Risiko für die jeweilige Region abschätzen zu können, nutzen die deutschen Versicherer das von ihnen entwickelte „ZÜRSGeo“. Die Abkürzung steht für Zonierungssystem für Überschwemmung, Rückstau und Starkregen. Das System gibt auch Auskunft darüber, wie hoch das jeweilige Risiko für Umweltschäden ist. In ZÜRSGeo sind Geoinformationen von insgesamt mehr als 22 Millionen Adressen eingeflossen. Das System wird regelmäßig aktualisiert.

Wie werden die Risiken klassifiziert?

Das System unterteilt das Hochwasser-Risiko in vier Gefährdungsklassen (GK). Eins ist die risikoärmste, vier die risikoreichste Zone. Grundlage der Einstufung ist die statistische Hochwasserhäufigkeit. Dazu werden jährlich die Überschwemmungsdaten aller Wasserwirtschaftsämter ausgewertet und in regelmäßigen Abständen in die Risiko-Datenbank übernommen.

- Gefahreneinstufung für Deiche und Bachzonen

Objekte, die durch einen Deich geschützt sind, befinden sich in der Gefährdungsklasse 2. Voraussetzung: Der Deich ist so gebaut, dass er mindestens einem 100-jährlichen Hochwasser standhält. Ansonsten befinden sich diese Objekte in der Gefährdungsklasse 3. Die Jahrhunderthochwasser im August 2002 mit dem Deichbruch der Röderau in Sachsen und im Juni 2013 haben gezeigt: Wenn ein Deich versagt, sind die Schäden an den Objekten, die durch den Deich geschützt werden sollen, oft sehr hoch.

Neben der Gefährdungsklasse zeigt ZÜRS auch an, ob ein Gebäude in einer sogenannten Bachzone liegt. Dies bedeutet, dass es weniger als 100 Meter von einem Gewässer entfernt ist. Die Bachzone ist vor allem für Adressen der Gefahrenklasse 1 eine wichtige Zusatzinformation. Denn bei großen Hochwasserereignissen hat sich gezeigt, dass die größten Hochwasserschäden häufig in Bachzonen auftreten.

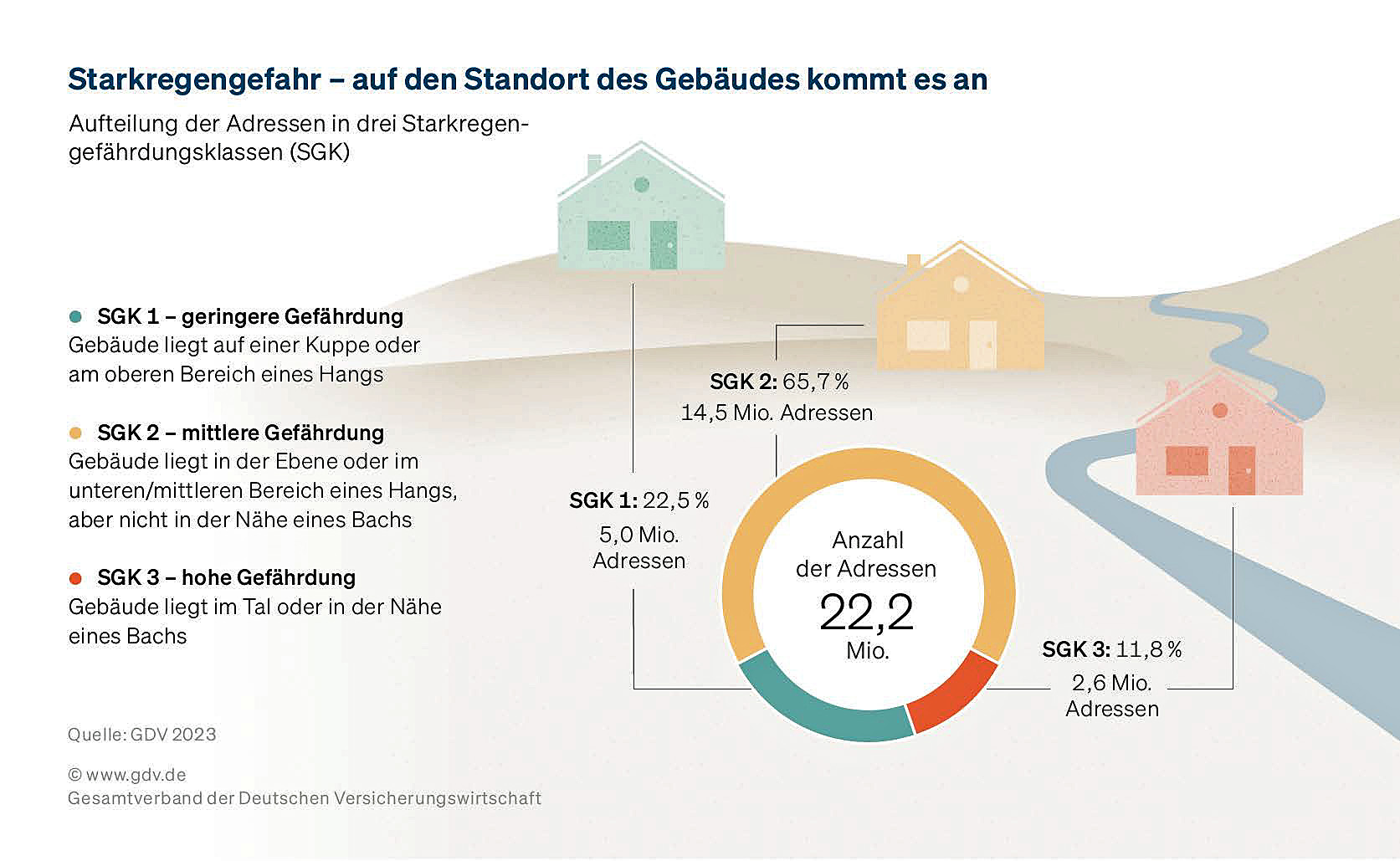

Starkregen ist eine unberechenbare Gefahr, da er jederzeit und überall auftreten kann. Konkrete zeitliche und lokale Vorhersagen sind nicht möglich. In ZÜRSGeo sind drei Starkregengefährdungsklassen (SGK) integriert. Abhängig von seiner Lage wird jedes Gebäude einer dieser drei Gefährdungsklassen zugeordnet.

In ZÜRSGeo können zudem Umwelthaftungsrisiken abgefragt und das Risiko für Umweltschäden je Standort angezeigt werden. Grundlage ist das Umweltschadensgesetz. Verursacher von Umweltschäden haften nicht nur für Schäden an Einzelpersonen, sondern grundsätzlich für Schäden an Flora, Fauna, Gewässern und Böden und sind zur Sanierung verpflichtet.

Was bedeuten die ZÜRS-Zonen für Versicherungsnehmende?

Die ZÜRS-Daten sind aktuell, objektiv und transparent. Auf dieser Grundlage können die Versicherer den Versicherungsnehmenden in der privaten Wohngebäudeversicherung mit erweitertem Naturgefahrenschutz einen adäquaten Versicherungsschutz und eine individuelle risikogerechte Prämie anbieten.

Laut Gesamtverband der Deutschen Versicherungswirtschaft (GDV) sind gut 99 Prozent der Gebäude in Deutschland problemlos gegen Hochwasser und Starkregen versicherbar. Das heißt, private Hauseigentümer können eine Elementarversicherung abschließen. Nur 0,4 Prozent der Gebäude liegen überhaupt in Gebieten der Hochwassergefährdungsklasse 4. Ob diese Objekte gegen erweiterte Naturgefahren (Elementarschutz) versichert werden können, entscheidet jeder Versicherer für sich. Die meisten Versicherungsgesellschaften versichern wegen des schwer kalkulierbaren Risikos und der potenziell immensen Schadenhöhe Gebäude in Hochwassergefährdungsklasse 4 nicht. Wenn die öffentliche Hand, also Länder und Kommunen, für besonders gefährdete Gebiete spezielle Hochwasserschutzmaßnahmen ergreift, kann die Hochwassergefährdungsklasse vom Versicherer angepasst werden. Hier sind regionale Versicherer wie die Sparkassen-Versicherung Sachsen im Vorteil, da sie solche Gegebenheiten vor Ort gut kennen. Und wie gesagt, das betrifft nur eine absolute Minderheit aller Immobilienbesitzer.

Problematisch kann der Versicherungsschutz für Gebäude werden, die mehrfach hohe Schäden erlitten haben. Hier wird nach Prüfung und im Einzelfall über den möglichen Versicherungsschutz entschieden. Das kann dann bedeuten, dass eine vertiefte Risikoanalyse durchgeführt wird. Möglicherweise wird Elementarschutz nur gegen einen höheren Selbstbehalt gewährt . Das kann auch bedeuten, dass der Versicherungsschutz mit Auflagen zu baulichen Schutzmaßnahmen verbunden wird, die der Eigentümer zu treffen hat. Und es kann bedeuten, dass der Versicherungsschutz abgelehnt oder gekündigt wird. Aber auch in dieser Konstellation sind nur wenige Immobilienbesitzer betroffen. In der Praxis erhalten viele besonders gefährdete Objekte dennoch Optionen für Elementarversicherungsschutz.

Fakt ist: Je gefährdeter die Lage eines Objekts, desto höher das Risiko für Schäden und desto teurer der Versicherungsschutz. Wer wider besseren Wissens in Überschwemmungsgebieten baut (auch wenn er eine Baugenehmigung hat), geht eine Wette mit dem Klima ein, was durch den Klimawandel unberechenbarer geworden ist. Er kann nicht erwarten, dass ihm ein Versicherer oder der Staat das selbst gewählte Risiko abnimmt. Anders sieht es bei Immobilien aus, die schon immer an ihrem Platz standen und erst durch den Klimawandel gefährdet werden. Für diese Einzelfälle werden Land, Eigentümer und Versicherer nach Lösungen suchen müssen.

Mit Online-Risikoanalyse-Tools das eigene Risiko überprüfen

Die Daten des Zonierungssystems stehen auch der Öffentlichkeit zur Verfügung. Hauseigentümerinnen und Hauseigentümer sowie Mieterinnen und Mieter können die Hochwassergefahr und die bisherigen Unwetterschäden für ihren Wohnort selbst überprüfen. Geben Sie dazu einfach Ihre Postleitzahl in den

Naturgefahren-Check ein und den

Hochwasser-Check ein.

Der richtige Versicherungsschutz

Für Hauseigentümer ist es wichtig, dass in ihrer

Wohngebäudeversicherung der Baustein "Erweiterte Naturgefahren" (Elementarversicherung) Bestandteil des Versicherungsvertrages ist. Nur dann sind auch Schäden durch Hochwasser und Überschwemmung mitversichert. Für ältere Verträge lässt er sich auch nachträglich zusätzlich abschließen.

Für Hochwasserschäden an Mobiliar und Hausrat kommt die

Hausratversicherung auf. Diese Versicherung ist für Mieter und Eigentümer notwendig. Auch hier muss der erweiterte Naturgefahren-Schutz (Elementarschutz) als Zusatz zum Vertrag abgeschlossen werden.

Die

Teilkasko übernimmt Schäden an Fahrzeugen deren Ursache Naturgewalten sind. Neben Sturm- und Hagelschäden sowie Blitzschlag würde sie beispielsweise zahlen, wenn das Fahrzeug weggeschwemmt wird. Im Vollkasko-Schutz ist die Absicherung aus der Teilkasko inbegriffen.