Das könnte Sie auch interessieren...

Dresden, 17. Februar 2022 | (ks/ GDV)

Erwerbstätige, die berufsunfähig werden, leiden unter ernsthaften gesundheitlichen Beeinträchtigungen. Damit muss man für sich selbst erst mal klar kommen. Aber eine Berufsunfähigkeit kann darüber hinaus gravierende finanzielle Auswirkungen nach sich ziehen. So lässt sich der gewohnte Lebensstandard meist nicht länger aufrechterhalten. Oder finanzielle Verpflichtungen beispielsweise Hauskredite können nicht länger bedient werden. Im schlimmsten Fall ist die gesamte Existenz bedroht.

Wer seine bisherige Tätigkeit nicht mehr ausüben kann, ist mit einer Berufsunfähigkeitsversicherung (BU) geschützt. Statistisch gesehen ist jeder Vierte im Laufe seines Arbeitslebens betroffen. Keinesfalls betrifft das nur Erwerbstätige mit körperlich anstrengenden Tätigkeiten. Längst ist auch der wachsende Leistungsdruck ursächlich, wenn Körper und Psyche krank werden.

Aber zahlt die Versicherung auch, wenn ich sie brauche? Die öffentliche Wahrnehmung der BU scheint getrübter als die Realität tatsächlich ist. Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) hat Daten der Versicherer zu dieser wichtigen Absicherung erhoben und daraus sieben Fakten extrahiert:

1. Statistisch gesehen wird jeder Vierte berufsunfähig

Wie hoch ist die Wahrscheinlichkeit, berufsunfähig zu werden? Sehr hoch – für privat abgesicherte Personen liegt sie im Schnitt bei 25 Prozent. Statistisch gesehen wird damit jeder Vierte im Laufe des Arbeitslebens mindestens einmal berufsunfähig. Das ergab eine Analyse von Daten zur Berufsunfähigkeitsversicherung der Deutschen Aktuarvereinigung (DAV) 2018. Wichtig: Das BU-Risiko ist unabhängig vom ausgeübten Beruf. Und das BU-Risiko birgt immer ein hohes finanzielles Risiko enormer Einkommenseinbußen. Übrigens: Nur Erwerbstätige, die vor dem 2. Januar 1961 geboren sind, haben im Falle einer Berufsunfähigkeit noch Anspruch auf eine vergleichsweise umfassende gesetzliche Erwerbsminderungsrente. Für alle Jüngeren sind die Voraussetzungen der gesetzlichen Rentenversicherung weitaus schwieriger. Nur wer weniger als sechs Stunden am Tag einer Beschäftigung nachgehen kann, erhält überhaupt eine gesetzliche Absicherung (halbe Erwerbsminderungsrente). Und nur, wer weniger als drei Stunden am Tag arbeiten kann, bekommt die volle Erwerbsminderungsrente. Die beträgt in der Regel weniger als ein Drittel des letzten Bruttogehalts.

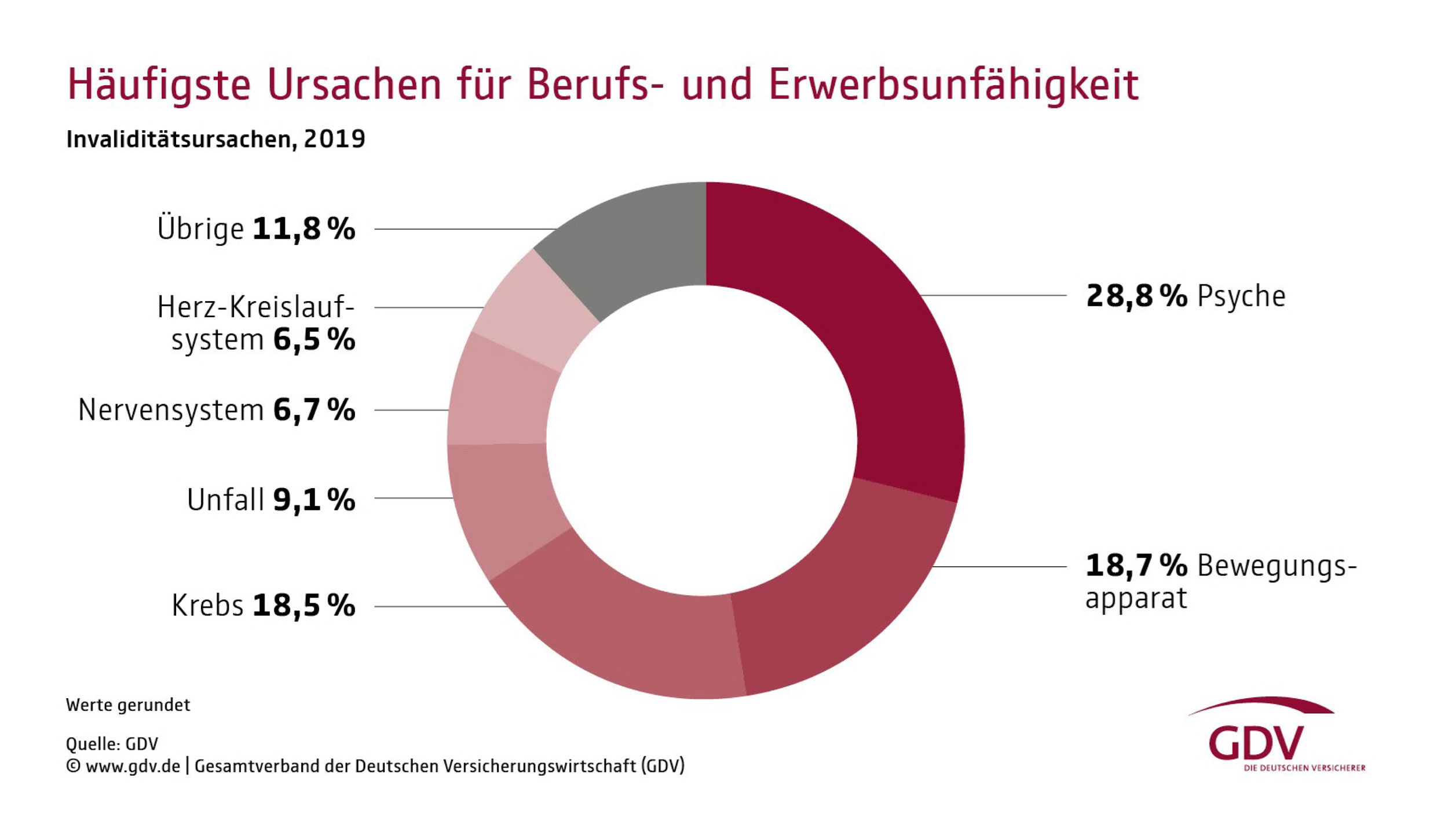

2. Psychische Erkrankungen sind die häufigste Ursache für Berufsunfähigkeit

Im Jahr 2019 waren 29 Prozent aller Fälle von BU auf psychische Leiden zurückzuführen. Hierzu zählt zum Beispiel ein Burn-out. Mit 33 Prozent sind Frauen dabei häufiger betroffen als Männer mit 26 Prozent. Anders sieht es bei Unfällen aus. Männer üben öfter Berufe aus, die mit schwerer körperlicher Beanspruchung verbunden sind. So passieren Unfälle (9 Prozent der Versicherungsfälle) bei ihnen mit 12 Prozent häufiger als bei Frauen (fünf Prozent). Erkrankungen am Bewegungsapparat, wie Rückenleiden, Arthrose oder auch Gelenkprobleme, machen 19 Prozent aller Fälle von Berufsunfähigkeit aus. Krebs war ebenfalls mit 19 Prozent Anlass für eine BU-Rente. Bei Frauen (23 Prozent) öfter als bei Männern (15 Prozent).

3. Versicherte schließen Berufsunfähigkeitsversicherung im Schnitt mit 28 Jahren ab

Schüler, Azubis und Studierende leiden selten unter Vorerkrankungen, die zu einem Prämienaufschlag oder gar Ausschluss führen können. Durch die Einstufung in einen günstigen Tarif ist der Beitrag für junge Menschen niedriger. Zudem gibt es in der Regel keine neue Gesundheitsprüfung beim Eintritt in das Berufsleben oder bei einem Berufswechsel. Dies gilt auch, wenn die versicherte Rente bei bestimmten Anlässen erhöht wird. Dazu zählen beispielsweise die Geburt eines Kindes oder der Bau eines Hauses. Höhere Beiträge können so vermieden werden. Somit rentiert es sich, eine BU-Versicherung in jungen Jahren – bereits während der Schul- oder Ausbildungszeit – abzuschließen. Im Jahr 2019 haben neu Versicherte ihre Berufsunfähigkeitsversicherung im Schnitt mit 28 Jahren abgeschlossen.

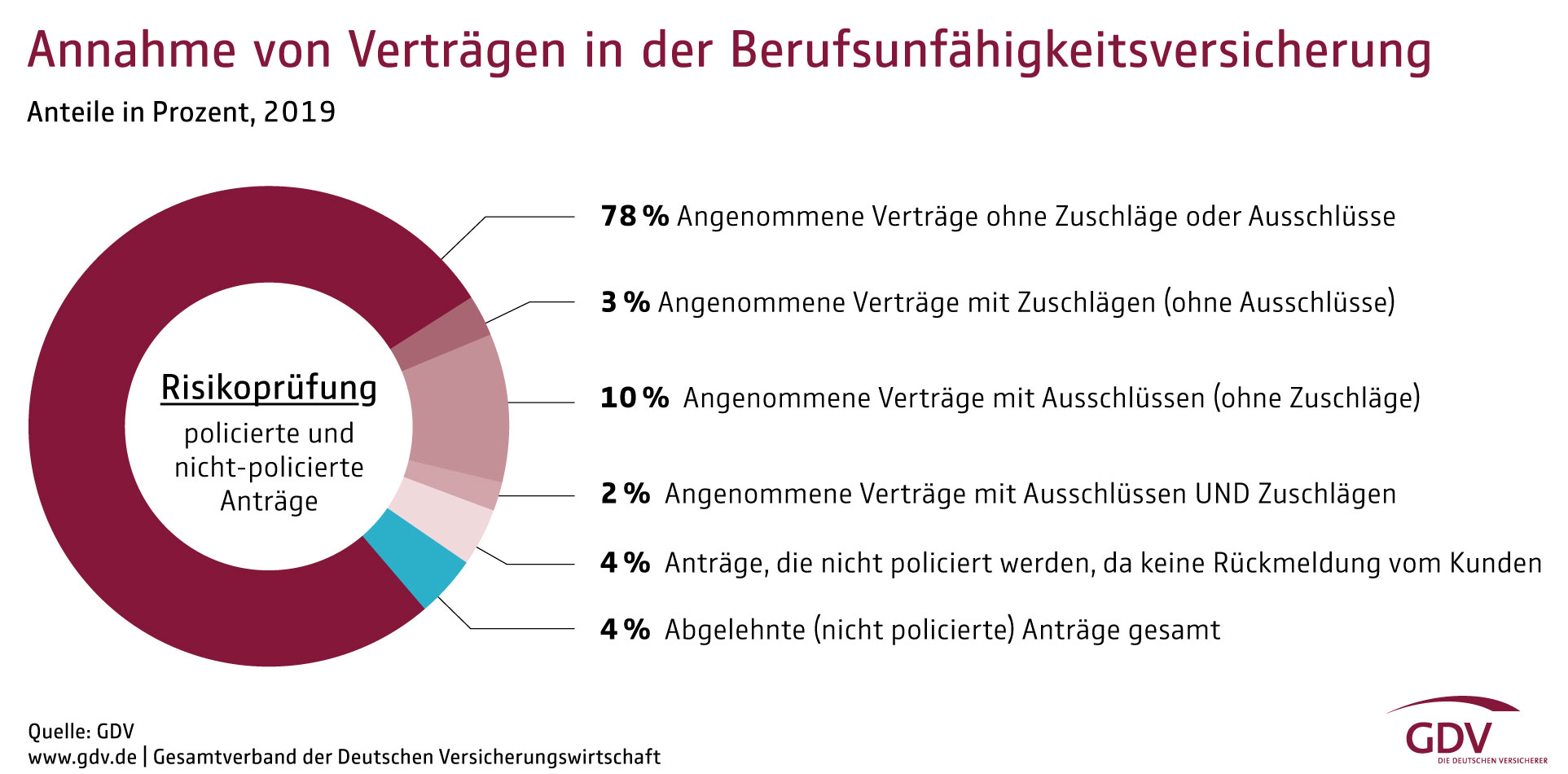

4. Den allermeisten Anträgen auf Abschluss einer BU-Versicherung wird stattgegeben

Die Mehrheit der Anträge wird nach der Gesundheitsprüfung durch die BU-Versicherer bewilligt. Und das meist ohne Zuschläge oder Leistungsausschlüsse. Das verdeutlichen Zahlen aus 2019. Nur in drei Prozent der Fälle wird ein Zuschlag auf die Prämie erhoben. Etwas häufiger, in zehn Prozent der Fälle, schließt der Versicherer bestimmte Leistungsfälle von der Leistungspflicht aus. Eine chronische Vorerkrankung ist dafür ein typisches Beispiel. Alle anderen Berufsunfähigkeitsrisiken sind von der Versicherung selbstverständlich abgedeckt. Vier Prozent der Anträge werden nicht weiter verfolgt, weil sich die Interessierten während des Verfahrens nicht zurückmelden. Lediglich vier Prozent aller Anträge auf Versicherungsschutz mussten die Unternehmen ablehnen. Dem liegt meist ein hohes oder nicht kalkulierbares Risiko zu Grunde.

5. Das Beschaffen und Prüfen der BU-Unterlagen dauert zwischen drei und vier Monaten

Zwischen Antragstellung auf BU-Rente und Entscheidung des Versicherers lagen 2019 im Mittel 103 Tage. Die meiste Zeit verstreicht durch das Einholen medizinischer Beurteilungen. Zudem brauchen auch die Antragstellenden Zeit, alle erforderlichen Unterlagen beizubringen. Sobald alle Unterlagen vorliegen, benötigen die BU-Versicherer für ihre Entscheidung im Schnitt neun Tage.

6. Gutachten sind die Ausnahme und nützen meist den Versicherten

Vor allem ärztliche Atteste gehören zu den wichtigsten Unterlagen anhand derer Versicherer Anträge auf Leistungen aus der Berufsunfähigkeitsversicherung prüfen. In nur sechs Prozent der Fälle hatten die Unternehmen 2019 zusätzlich ein neutrales Gutachten für die Leistungsprüfung erstellen lassen. Insbesondere bei komplexen Fällen kann jedoch eine fachärztliche Beurteilung erforderlich sein. Die gute Nachricht für Versicherungsnehmer: Nach einem Gutachten entscheidet der Versicherer in 60 Prozent der Fälle zumeist positiv für die Versicherten. Anschließend zahlt er die vereinbarte Leistung aus.

7. Die Berufsunfähigkeitsversicherung leistet zuverlässig

81 Prozent aller Anträge auf eine Berufsunfähigkeitsrente werden bewilligt. Das hat eine Umfrage des GDV unter seinen Mitgliedsunternehmen ergeben. Lehnen Versicherer einen Leistungsantrag ab, hat das vielfältige Ursachen:

- In den meisten Fällen kann die versicherte Person noch zu mindestens 50 Prozent ihrem zuletzt ausgeübten Beruf nachgehen. 2019 führte dies zu knapp der Hälfte aller Ablehnungen.

- Weitere zwölf Prozent der Antragsstellenden hatte im Laufe des Verfahrens nicht mehr auf die Ansprache des Versicherers reagiert – etwa, weil es ihnen gesundheitlich wieder besser ging.

- Eine Verletzung der vorvertraglichen Anzeigepflicht war in 13 Prozent der Ablehnungen die Ursache. Das ist beispielsweise der Fall, wenn eine versicherte Person berufsunfähig wird, aber eine Vorerkrankung bei Abschluss des BU-Vertrages nicht angegeben hat.

- Zu den weiteren Ursachsen gehören beispielsweise Betrugsfälle.

Nur wenige Fälle landen übrigens vor Gericht – 2020 waren es gerade einmal 2,3 Prozent. 58 Prozent dieser Verfahren wurden mit einem Vergleich beendet. In zwölf Prozent der Fälle hat ein Gericht dem Versicherungskunden Recht gegeben. Und in einem Viertel der Fälle (25 Prozent) bestätigte das Gericht die Entscheidung des Versicherers.

Hintergrund zu den Statistiken:

Die Angaben zur Leistungs- und Annahmequote sowie zur Bearbeitungsdauer basieren auf einer Umfrage unter GDV-Mitgliedsunternehmen. Der Marktanteil entspricht 83 Prozent. Die Angaben zur Beauftragung von Gutachten haben Unternehmen mit 79 Prozent Marktanteil beantwortet. Unternehmen mit 39 Prozent Marktanteil haben Angaben zu den Gründen für Berufsunfähigkeit, der Rentenhöhe sowie dem durchschnittlichen Abschlussalter gemacht. Den Angaben zur Prozessquote liegen 86 Prozent des gesamten Bestands an Berufsunfähigkeits- und Erwerbsunfähigkeitsversicherungsverträgen zugrunde.

Forum

Diskutieren Sie über diesen Artikel

Noch keine Kommentare vorhanden.