Das könnte Sie auch interessieren...

Was das Rentenniveau aussagt

Das Rentenniveau wird im Gesetz als "Sicherungsniveau vor Steuern" bezeichnet. Der Begriff fällt ständig beim Thema Rente und ist zudem einem Irrtum unterworfen. Viele Menschen glauben, ein Rentenniveau von derzeit rund 48 Prozent bedeute, dass sie 48 Prozent von ihrem letzten Brutto- oder Nettolohn als Rente erhalten. Doch das ist falsch. Das Rentenniveau ist eine modellhaft berechnete standardisierte Kenngröße, welche die Entwicklung des Leistungsniveaus der gesetzlichen Rentenversicherung im Zeitablauf abbildet. Einfacher gesagt, beziffert das Rentenniveau, wie sich die Renten im Verhältnis zu den Löhnen entwickeln, und zwar im Verhältnis von Standardrente zum Durchschnittsverdienst aller Versicherten. Es sagt also nur sehr bedingt etwas über individuelle Rentenansprüche und die eigene Versorgungslücke aus.

Wohin könnte sich das Rentenniveau entwickeln

Das Nettorentenniveau liegt im Jahr 2022 bei 48,1 Prozent des bisherigen Nettoeinkommens und bleibt auch bis zum Jahr 2024 knapp oberhalb von 48 Prozent. Im Jahr 2025 greift eine Haltelinie für das Mindestsicherungsniveau und der aktuelle Rentenwert wird so weit angehoben, dass das Mindestsicherungsniveau in Höhe von 48 Prozent eingehalten wird.

Laut den Vorausberechnungs-Modellen (keine Prognosen) im Rentenbericht wird das Rentenniveau in den nächsten 15 Jahren deutlich zurückgehen. Werden die Modellberechnungen Realität, bedeutet das, dass das Leistungsniveau der gesetzlichen Rente sinkt, während die Beitragssätze steigen.

Der Wert des Rentenniveaus sinkt tendenziell

- im Jahr 2026 auf 47,8 Prozent

- im Jahr 2029 auf 46,8 Prozent

- im Jahr 2030 auf 46,6 Prozent

- im Jahr 2032 auf 45,8 Prozent

- und bis 2036 auf 44,9 Prozent

Per Gesetz gibt es eine zweite Haltelinie, die verhindert, dass der Beitragssatz bis 2025 über 20 Prozent steigt, aber auch nicht die Marke von 18,6 Prozent unterschreitet. In der mittleren Variante der Vorausberechnungen bleibt der Beitragssatz bis zum Jahr 2026 beim aktuellen Wert von 18,6 Prozent stabil. Zum Ende des Vorausberechnungszeitraums im Jahr 2036 könnte er mit zwischenzeitlichen Steigerungen bei 21,3 Prozent liegen.

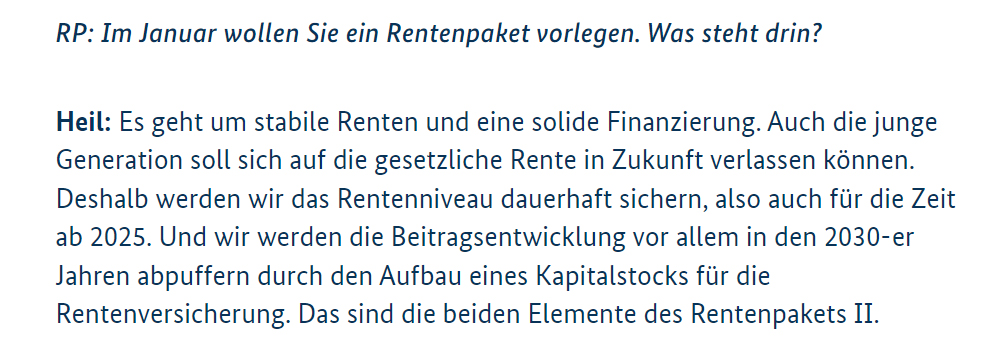

Selbst große Optimisten können sich dem Szenario nicht verschließen und der große Renten-Wumms ist momentan nicht in Sicht. Oder doch? Hubertus Heil, Arbeitsminister der Ampelkoalition, äußert sich dazu unter dem Stichwort "Das Rentenniveau dauerhaft sichern" in einem Interview mit der Rheinischen Post:

Quelle: Website Bundesministerium für Arbeit und Soziales

Auszug aus einem Interview von Bundesarbeitsminister Hubertus Heil mit der Rheinischen Post

Das gesamte Interview finden Sie unter diesem Link

Das gesamte Interview finden Sie unter diesem Link

Forum

Diskutieren Sie über diesen Artikel

Noch keine Kommentare vorhanden.