- So machen Sie mehr aus Ihrem Geld: Zuschuss vom Arbeitgeber + weniger Steuern + weniger Sozialabgaben = mehr Rente

-

-

- Volle Leistung zum halben Preis: Sie wenden 50 Prozent auf – 100 Prozent werden für Sie angelegt. Ihr Geld geht nicht an den Fiskus und die Sozialversicherung, sondern in Ihre persönliche Zusatzrente.

- Steuerfrei sind Beiträge bis zu 7.728 Euro jährlich (8 Prozent der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung im Jahr 2025).

- Sozialversicherungsfrei sind bis zu 3.864 Euro jährlich (4 Prozent der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung im Jahr 2025).

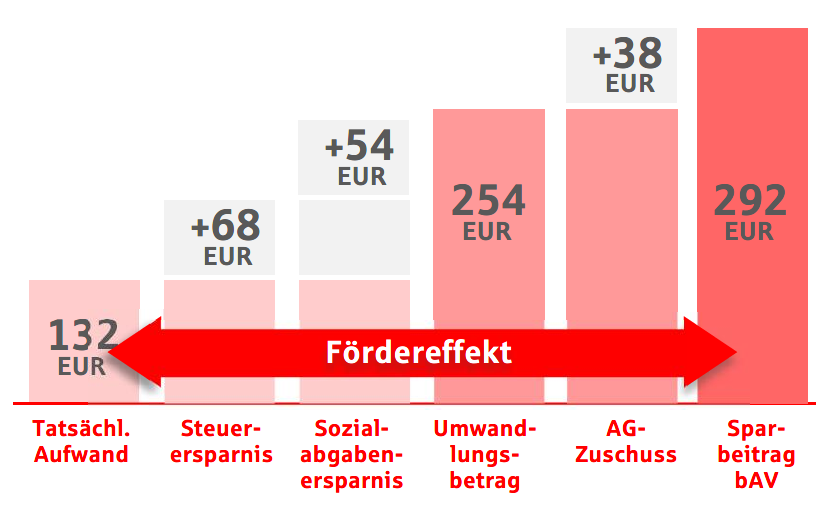

Beispiel: So setzt sich der Sparbeitrag für Ihre betriebliche Altersvorsorge mit der Sparkassen-Firmen-Rente zusammen: Die modellhafte Darstellung bezieht sich auf einen Monatsverdienst Brutto von 3.000 Euro bei Steuerklasse IV, keine Kirche, einem Kind und Erhalt eines 15 %-igen Arbeitgeber-Zuschusses.

Die modellhafte Darstellung bezieht sich auf einen Monatsverdienst Brutto von 3.000 Euro bei Steuerklasse IV, keine Kirche, einem Kind und Erhalt eines 15 %-igen Arbeitgeber-Zuschusses.

-

- Wie funktioniert der Vertrag?

-

-

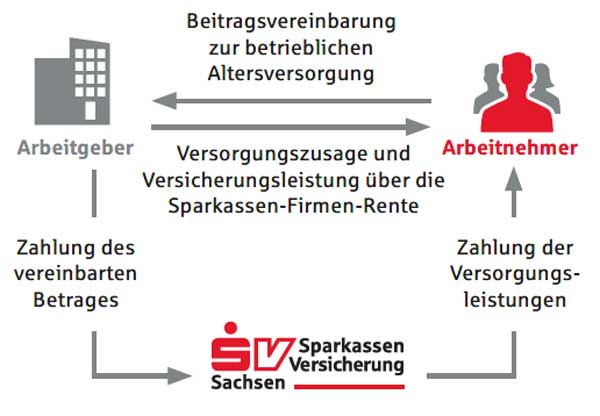

Ihr Arbeitgeber schließt für Sie einen Vertrag bei der Sparkassen-Versicherung Sachsen ab. Vertragspartner und somit Versicherungsnehmer ist der Arbeitgeber. Versicherte Person und Bezugsberechtigter der Leistungen sind Sie als Arbeitnehmer.

-

- Welche Finanzierungsformen gibt es?

-

-

- Welche Anlageform passt zu mir?

-

-

- Passt sich Ihrem Leben an

-

-

- So erfolgt die Auszahlung

-

-

- Steuer und Sozialversicherung bei Auszahlung

-

-

- Leistungen bei Tod

-

-

- Pflege-Plus

-

-

Renten-Splitting: Option der gesetzlichen Rentenversicherung

Renten-Splitting: Option der gesetzlichen Rentenversicherung

Was Marathon und Altersvorsorge gemeinsam haben

Was Marathon und Altersvorsorge gemeinsam haben

Rente und Altersvorsorge in der Kurzarbeit

Rente und Altersvorsorge in der Kurzarbeit

Ein Mann ist keine Altersvorsorge

Ein Mann ist keine Altersvorsorge

Überblick gesetzliche Rentenarten

Überblick gesetzliche Rentenarten

Lebenslange Rente zu Unrecht verpönt

Lebenslange Rente zu Unrecht verpönt