Was ist der Zinseszins?

Der Zinseszins bedeutet, dass Sie nicht nur auf Ihr ursprüngliches Kapital Zinsen erhalten. Sie erhalten auch Zinsen auf die Zinsen der Vorjahre. Und das Jahr für Jahr. Daher kommt auch der Begriff „Zinseszins”. Dank des Zinseszins-Effekts wächst Ihr Vermögen nicht linear, sondern exponentiell.

Der Unterschied zwischen Zinsen und Zinseszinsen:

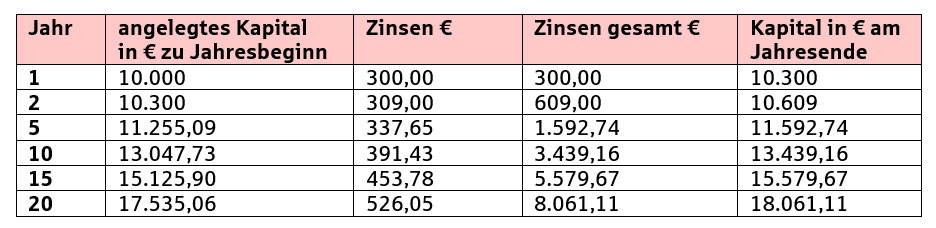

Schauen wir uns nicht die Zinseszins-Formel an, sondern ein Beispiel mit Zahlen für eine fiktive Entwicklung Ihres Guthabens: Stellen Sie sich vor, Sie legen 10.000 Euro mit drei Prozent jährlicher Verzinsung an:

Ohne weiteres Einzahlen hat sich Ihr Kapital in 20 Jahren fast verdoppelt. Das ist die mächtige Kraft des Zinseszinses.

Warum die Zeit Ihr größter Verbündeter ist

Je früher Sie starten, desto mächtiger wirkt der Zinseszins. Zwei Menschen sparen 150 Euro im Monat:

- Person A beginnt mit 20 Jahren.

- Person B beginnt mit 35 Jahren.

Mit 65 Jahren hat A mehr als doppelt so viel Vermögen wie B. Man könnte jetzt denken, das liege daran, dass A 27.000 Euro mehr eingezahlt hat. Aber A hat auch mehr als doppelt so hohe Erträge, die allein aus dem Zinseszins-Effekt resultieren. Das Sprichwort „Zeit ist Geld” bewahrheitet sich also.

Diesem Zeit-ist-Geld-Gedanken folgt auch die

Frühstart-Rente. Kinder sollen bereits ab dem 6. Lebensjahr mittels staatlicher Förderung anfangen, für die Altersvorsorge zu sparen.

Früh anfangen lohnt sich

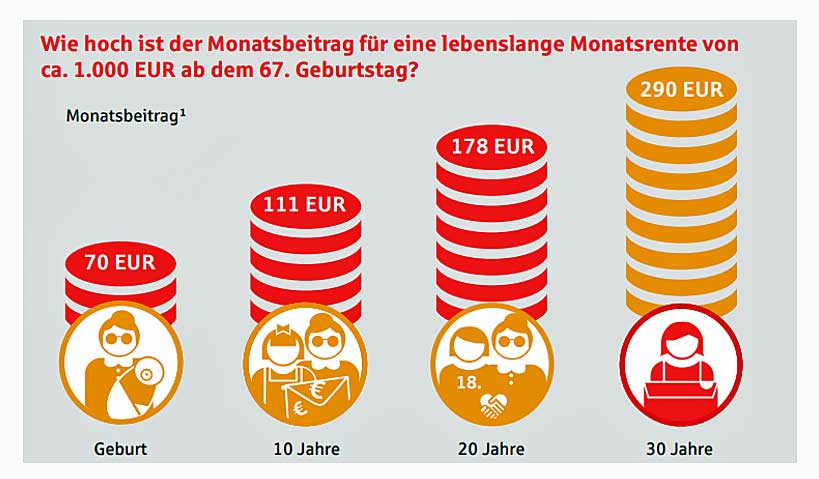

Und hier der Zinseszins einmal anders gerechnet. Das Sparziel ist eine monatliche Rente von 1000 Euro zum Renteneintritt mit 67 Jahren. Wie hoch sind die monatlichen Beiträge, wenn man zu verschiedenen Zeitpunkten mit dem Sparen beginnt?

Grafik: SV Sachsen

Fazit: Wer zehn Jahre wartet, zahlt somit fast den doppelten Betrag. Wer erst mit 30 Jahren beginnt, muss mehr als das Vierfache des Monatsbeitrags aufbringen, um das gleiche Sparziel zu erreichen. Auch an diesem Beispiel zeigt sich, welche Rolle der Faktor Zeit beim Zinseszins-Effekt spielt. Denn je länger das Geld arbeitet, desto höher ist der Ertrag. Das wirkt selbst dann, wenn die Anfangsbeträge gering sind.

Die Psychologie der Geduld

Neben der Zeit spielt Geduld beim Investieren eine wichtige Rolle. Zwar wirkt der Anfang oft zäh, doch ab dem zehnten oder 15. Jahr wird der Zinseszins zum Raketentriebwerk.

Wichtig:

- Dranbleiben

- Schwankungen aushalten

- Langfristig denken

Fehler, die den Zinseszinseffekt bremsen:

- Kapital entnehmen

- Zu spät starten

- Nur Sparbuch oder Tagesgeld nutzen

Kleine Fehler können am Ende zehntausende Euro kosten. Deshalb lohnt es sich, sie von Anfang an zu vermeiden.