Das könnte Sie auch interessieren...

Dresden, 27.08.2020; letzte Aktualisierung 21. Juli 2023 | (ks)

Nur jeder vierte Haushalt hat sein Inventar gegen Starkregen versichert. Warum auch? Schließlich wird die Couch nicht nass, wenn draußen ein Wolkenbruch niedergeht. Dafür hat man ja ein Dach. Wenn innerhalb kurzer Zeit viel Regen fällt, kann die Erde die Wassermassen meist nicht mehr aufnehmen. Dann treten Überschwemmungen auf. Auch zum Rückstau des Wassers aus den gebäudeeigenen Abwasserrohren kann es kommen. Das läuft dann gewissermaßen am falschen Ende wieder ins Haus. und der Keller säuft ab.

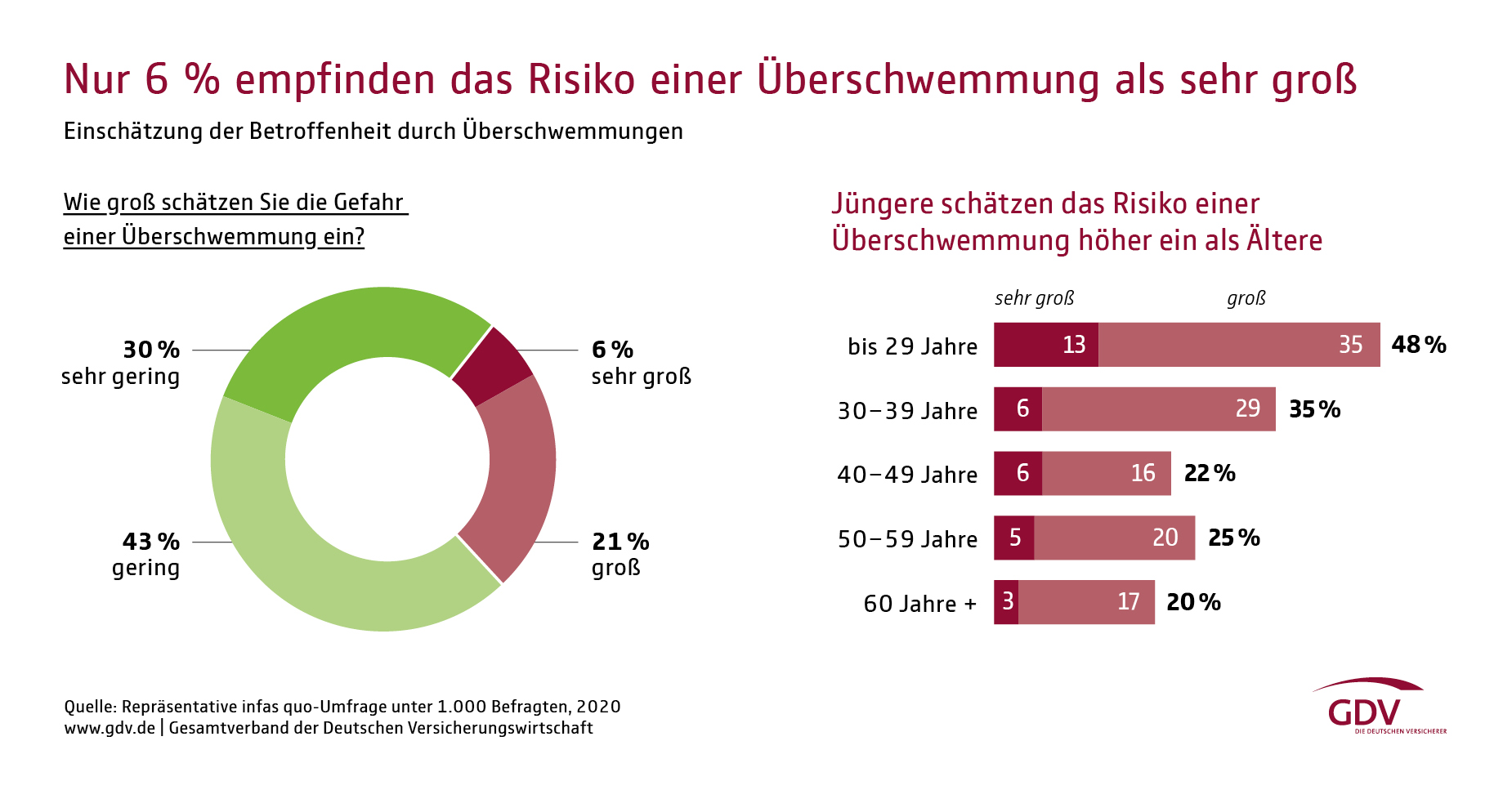

Überschwemmung als unterschätztes Naturereignis

Über 70 Prozent schätzen das Risiko, von einer Überschwemmung betroffen sein zu können, als eher niedrig ein. Heißt, sie machen sich keine Sorgen, dass es dadurch in ihrem Hab und Gut zu Schäden kommen kann. Vermeintliche Sicherheit gibt hier oft der Gedanke, nicht an einem Gewässer wie einem Fluss oder See zu wohnen. Witterungsniederschläge als Überschwemmungsursache haben viele nicht auf dem Schirm. Und dann läuft ruck zuck der Keller voll.

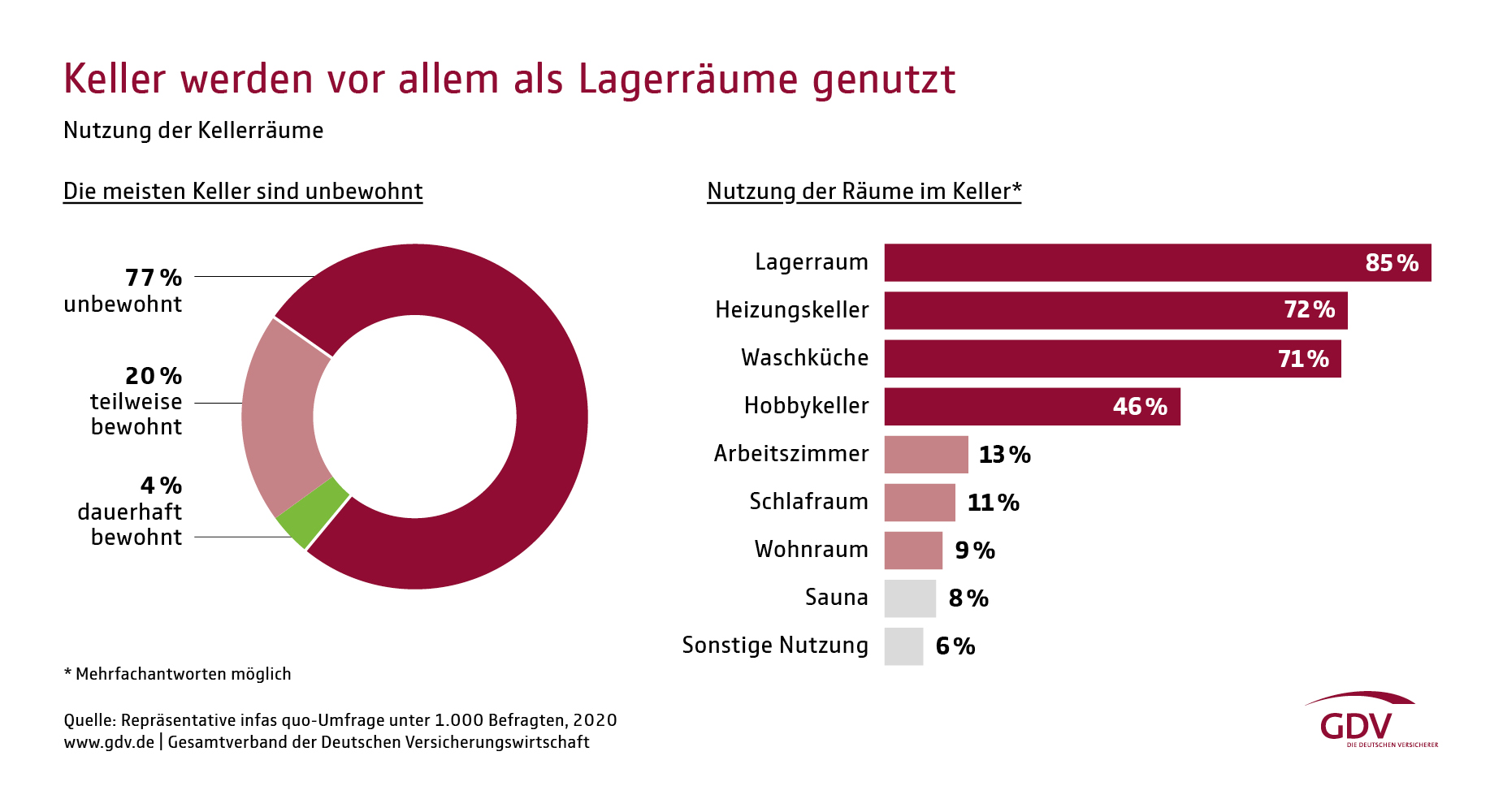

Die Keller von heute sind nicht mehr das, was sie mal waren

Früher standen eine alte Kartoffelstiege und gefüllte Einmachgläser im Keller, hübsch umrahmt von Spinnweben. Heute sind die Keller zwar meist immer noch Lagerräume. Ihr Funktionsumfang und damit die Ausstattung hat sich jedoch erheblich erweitert.

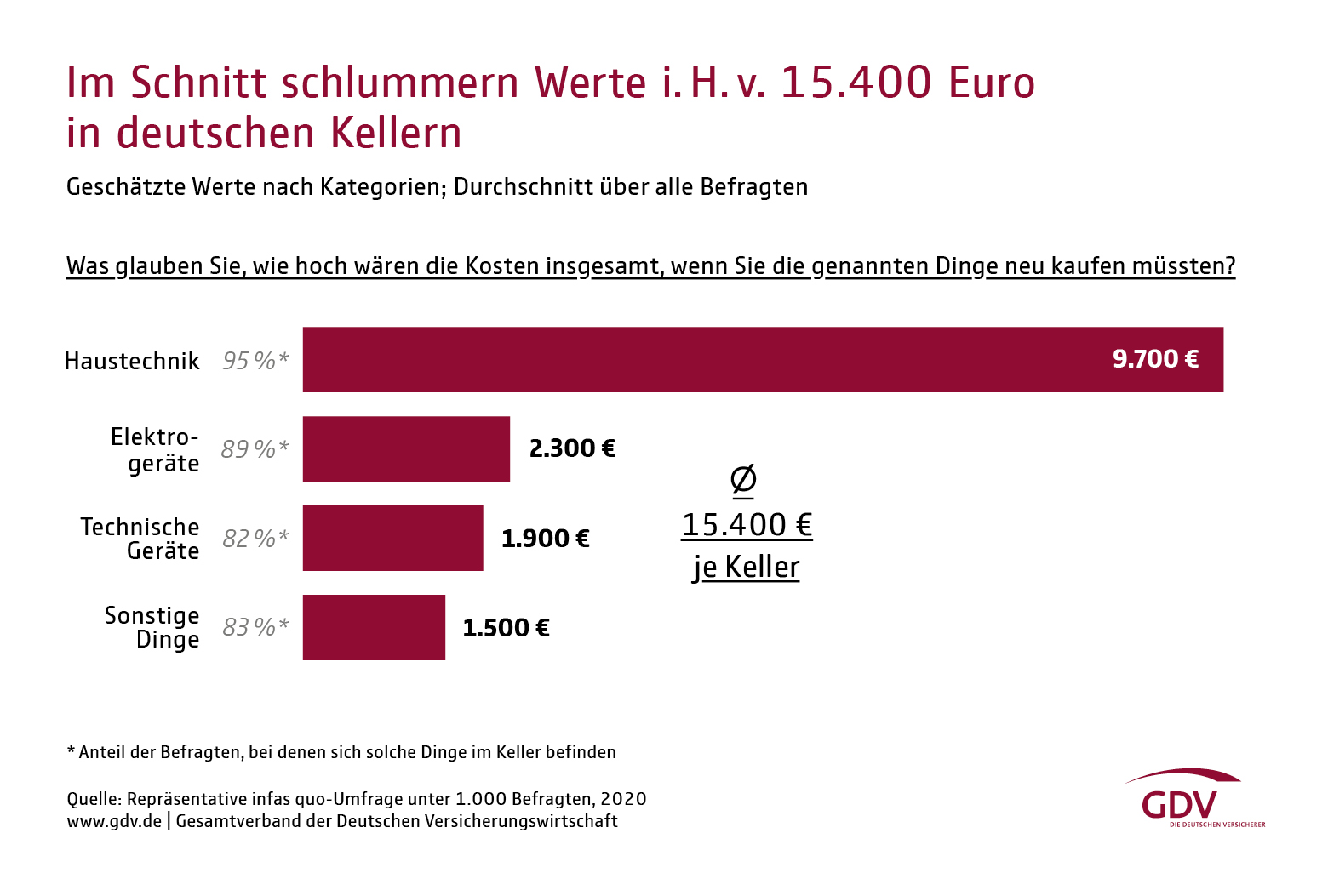

Und so befinden sich mittlerweile im Keller echte Werte und eine Überschwemmung durch Starkregen kann teuer werden.

Versicherungstechnisch zählt Überschwemmung zu den weiteren Naturgefahren

In der Hausratversicherung sind Überschwemmungen nur abgedeckt, wenn die sogenannten weiteren Naturgefahren mitversichert sind. Begriffsgleich wird hier auch von der Elementardeckung beziehungsweise Elementarschadenversicherung gesprochen. Gleiches gilt im Übrigen auch für die Wohngebäudeversicherung. Folgende Ereignisse fallen unter "weitere Naturgefahren": Überschwemmung, Rückstau, Erdbeben, Erdfall, Erdrutsch, Schneedruck, Lawinen, Vulkanausbruch.

In Deutschland sind insgesamt lediglich 52 Prozent der Gebäude gegen Hochwasser und Überschwemmung versichert. Zwischen den Bundesländern gibt es gravierende Unterschiede im Versicherungsschutz. So beträgt er in Sachsen 51 Prozent, in Mecklenburg-Vorpommern 33 Prozent und in Baden-Württemberg 94 Prozent. Wenn man bedenkt, dass staatliche Hilfe bei Schadenereignissen nur noch im absoluten Ausnahmefall fließt, betreiben die Hauseigentümer ohne Elementarabdeckung eine Art finanzielles Harakiri oder sie sind vermögend genug, potenzielle Schäden selbst bezahlen zu können.

Dass Naturgewalten wie Starkregen und Überschwemmungen ein Risiko sind, rückt immer dann ins Bewusstsein, wenn in den Medien über extrem schadenträchtige Ereignisse berichtet wird. Mancher erinnert sich wohl noch an die Bilder, als beispielsweise die Stadt Münster 2014 während eines Unwetters regelrecht im Wasser versank. Und das passiert nicht immer nur den anderen, sondern kann jeden treffen. Denn keiner weiß, über welcher Region sich das nächste Mal die Himmelsschleusen öffnen.

Wir benutzen Drittanbieter, um Videoinhalte einzubinden. Diese können auf Grund Ihrer Einstellungen nicht dargestellt werden. Über den nachstehenden Button haben Sie die Möglichkeit die Videoinhalte direkt beim Drittanbieter einzusehen. Mit Auswahl des Button verlassen Sie unsere Webseite und Sie werden zu YouTube weitergeleitet. Bitte beachten Sie, dass dieser Link eine Webseite öffnet, für deren Inhalt wir nicht verantwortlich sind und auf die unsere Datenschutzbestimmungen keine Anwendung finden. Betreiber von YouTube ist die Google Ireland Limited („Google“), Gordon House, Barrow Street, Dublin 4, Irland. Weitere Informationen über Datenschutz bei Youtube finden Sie in der Google Datenschutzerklärung.

Weiter zu YoutubeForum

Diskutieren Sie über diesen Artikel

Noch keine Kommentare vorhanden.