Das könnte Sie auch interessieren...

Dresden, 3. November 2022 | (ks)

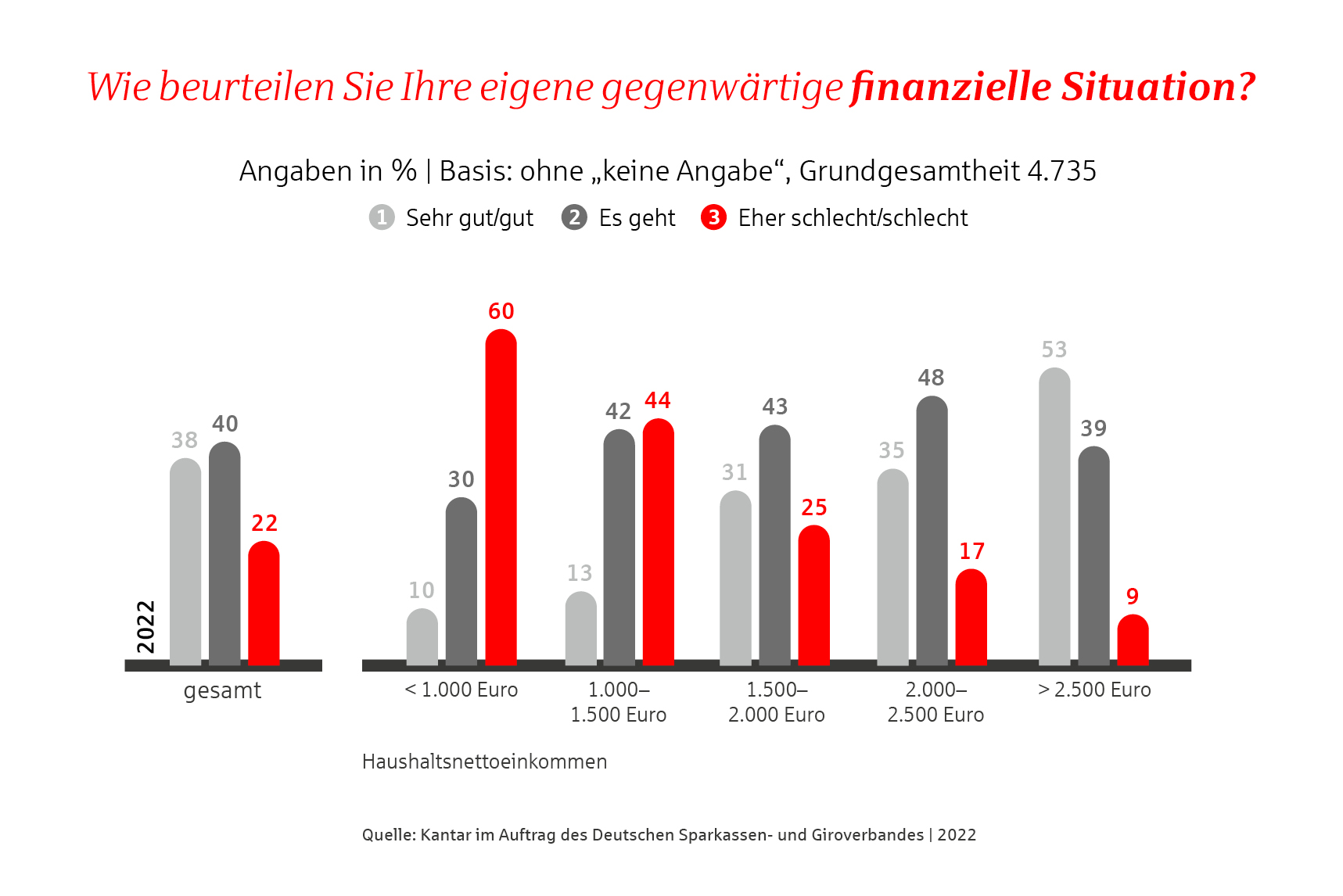

Anlässlich des diesjährigen Weltspartages veröffentlichte der Deutsche Sparkassen- und Giroverband (DSGV) wieder sein Vermögensbarometer. Im Fokus stand dieses Jahr, wie sich die Krisen auf die finanzielle Situation und das Verhalten der deutschen Bevölkerung auswirken. Zentrale Erkenntnis der repräsentativen Umfrage: Die finanzielle Zufriedenheit der Menschen in Deutschland nimmt zum ersten Mal seit 2016 wieder ab. Nur 38 Prozent der Deutschen fühlt sich demnach finanziell gut oder sogar sehr gut aufgestellt. Im vergangenen Jahr waren es noch 43 Prozent. Bis 2021 war die finanzielle Zufriedenheit angestiegen – dieser positive Trend ist nun gebrochen.

Alter und Haushaltseinkommen beeinflussen die Zufriedenheit

Die Jüngeren der Altersgruppe 14- bis 29-Jährige sind am zufriedensten. 43 Prozent beurteilen ihre finanzielle Lage mit (sehr) gut. Dagegen sind es bei den 50- bis 59-Jährigen nur 34 Prozent und 37 Prozent bei den Menschen ab 60.

Dass die Einschätzung der eigenen finanziellen Lage mit dem verfügbaren Haushalts-Nettoeinkommen korreliert, wundert nicht. Je höher das Haushalts-Nettoeinkommen, desto größer die Zufriedenheit. Am zufriedensten sind 86 Prozent der Teilnehmer, denen monatlich ab 6000 Euro zur Verfügung stehen. Am schlechtesten sehen die Finanzen bei Menschen mit einem Haushalts-Nettoeinkommen unter 1500 Euro aus. Sie haben keine finanziellen Puffer, um die Preissteigerungen abfedern zu können.

Finanzielle Zukunftserwartungen werden auch pessimistischer

Schlechte Stimmung also wenn's ums Geld geht. Denn die multiple Krisensituation mit Ukraine-Krieg, hoher Inflation, hohen Energiekosten und Rezessionsängsten ist ursächlich dafür, dass 31 Prozent der Befragten damit rechnen, dass sich ihre finanzielle Lage in den kommenden zwei Jahren weiter verschlechtern wird. Beachtlich, denn 2021 gingen nur 13 Prozent von einer Verschlechterung aus. Einen positiven Blick in die Zukunft werfen noch 32 Prozent der Befragten und erwarten eine Verbesserung ihrer finanziellen Lage. Die Gruppen von Optimisten und Pessimisten sind 2022 also fast gleich groß. Im Vorjahr waren die Optimisten noch deutlich in der Überzahl.

Rund 15 Prozent der Befragten gaben keine Einschätzung zur Zwei-Jahres-Perspektive ab. Dies lässt sich als Hinweis werten, dass einige Menschen noch nicht oder schlecht einschätzen können, wie sich die aktuelle Situation auf ihre finanzielle Lage längerfristig auswirken wird.

Befragt nach ihrer Einschätzung für die kommenden sechs Monate statt zwei Jahre schrumpft die Optimisten-Gruppe weiter. Nur 19 Prozent rechnen für das nächste halbe Jahr mit einer Verbesserung (versus 32 Prozent für den Zeitraum von zwei Jahren).

Stimmungstief auch beim Konsum

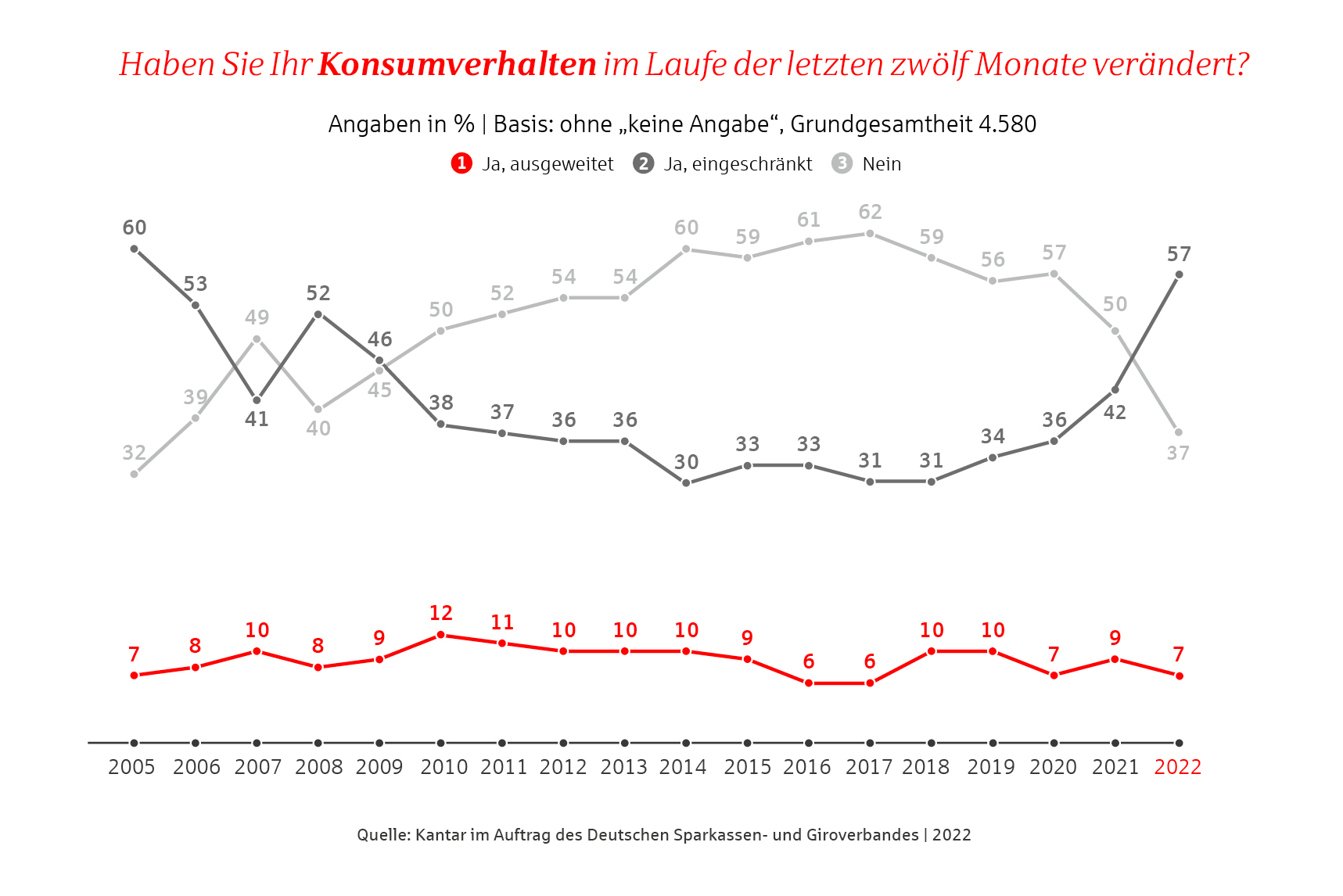

Verhaltene finanzielle Erwartungen schlagen auf das Konsumklima durch. Die Konsumbereitschaft erreicht den schlechtesten Wert seit 16 Jahren. 57 Prozent der Befragten kaufen weniger. Hier lohnt ein Blick in die verschiedenen Einkommensklassen. Grundsätzlich zeigt sich: Je geringer das Haushalts-Nettoeinkommen, desto mehr Befragte haben ihren Konsum verringert.

- So haben sich zwei Drittel der Befragten mit einem Einkommen von unter 1000 Euro eingeschränkt.

- Bei den Befragten, die 1000 bis unter 2000 Euro monatlich verdienen, sind es 64 Prozent.

- Selbst bei den mittleren Haushalts-Nettoeinkommen zwischen 2000 und unter 3000 Euro beziehungsweise zwischen 3000 und unter 4000 Euro hat mit 57 beziehungsweise 55 Prozent eine klare Mehrheit ihren Konsum verringert. Zusammen machen beide Einkommensgruppen mehr als zwei Fünftel der Bevölkerung aus

Die Menschen haben sich auf schlechtere Zeiten eingestellt und erwarten anscheinend nicht, dass diese sich schnell zum Besseren ändern. Auf die Frage, „Wie planen Sie Ihr Konsumverhalten für die Zukunft?“, antworten 46 Prozent, dass sie sich künftig über die bisherigen Maßnahmen hinaus einschränken werden. Gegenüber den 24 Prozent aus dem Vorjahr bedeutet dies nahezu eine Verdoppelung. Der Grund dürfte größtenteils in den derzeitigen massiven Preissteigerungen liegen.

Verzicht wird für immer mehr Menschen zur puren Notwendigkeit

Den Konsum freiwillig einzuschränken, ist die eine Sache. Im normalen Alltag auf alltägliche Dinge verzichten zu müssen, eine andere. Die hohe Inflation zwingt aber viele Menschen in Deutschland dazu.

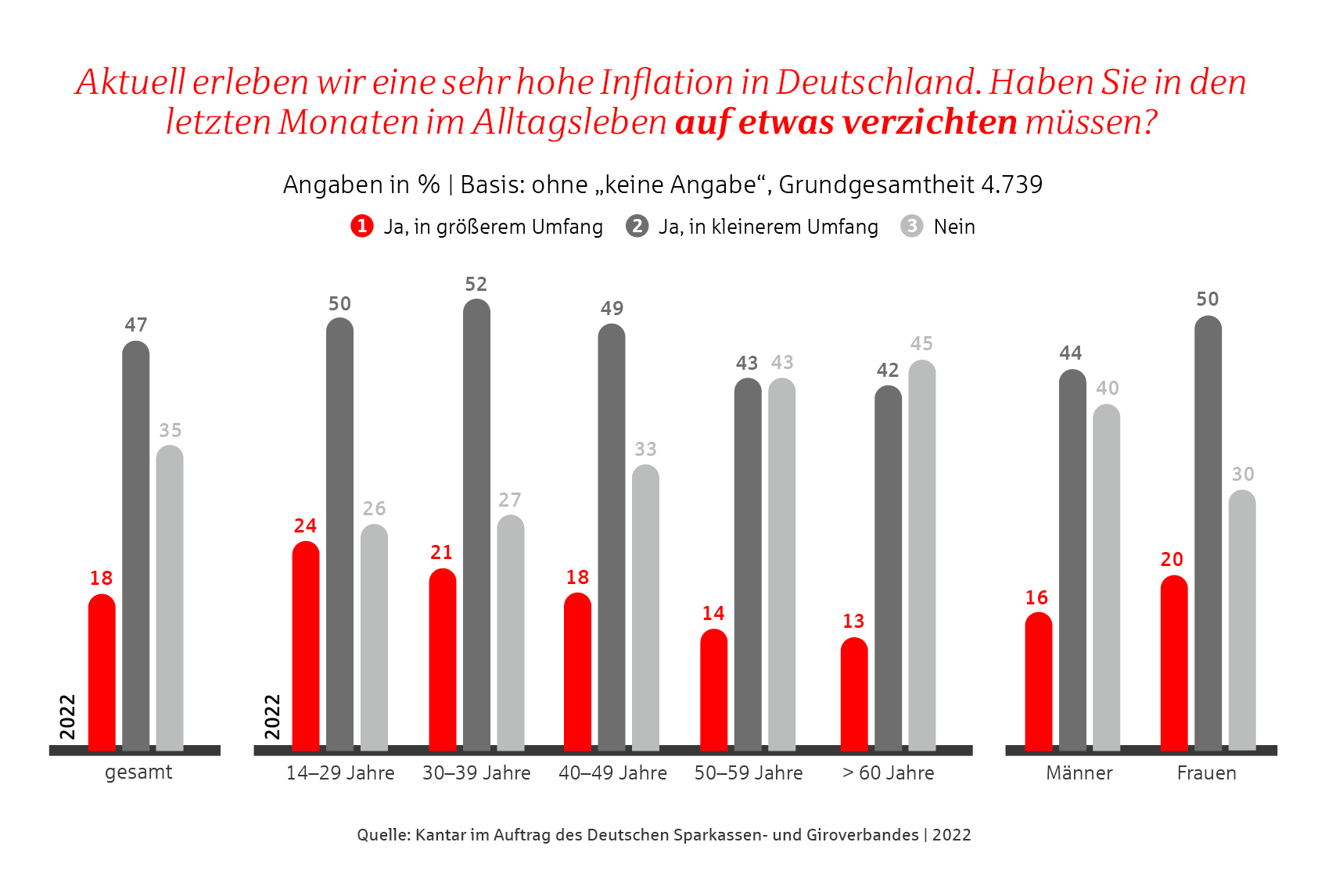

89 Prozent der Bevölkerung bewerten die Preissteigerungen (sehr) kritisch. Fast zwei Drittel der Befragten (65 Prozent) mussten aufgrund steigender Preise in ihrem Alltagsleben auf etwas verzichten. Die Mehrheit von 47 Prozent spricht hier von einem kleineren Verzicht. Immerhin 18 Prozent verzichten in größerem Umfang.

Ein Ergebnis ist jedoch auffallend: Der Zwang zum Verzicht trifft auch Menschen mit mittleren Einkommen: 58 Prozent mit einem Haushalts-Nettoeinkommen von 2500 Euro und mehr mussten sich einschränken, wenn auch mehrheitlich in kleinem Umfang.

Die Hauptleidtragenden der aktuellen Situation sind diejenigen, die weniger verdienen. 60 Prozent der Haushalte mit einem Nettoeinkommen von unter 1000 Euro sehen sich in einer (eher) schlechten finanziellen Lage. Immer noch über zwei Fünftel (44 Prozent) sind es in der Einkommensklasse zwischen 1000 und 1500 Euro. Die beiden unteren Einkommensklassen sind also ganz besonders vom Verzicht betroffen. Hier müssen 83 Prozent beziehungsweise 78 Prozent auf alltägliche Dinge verzichten.

Woran sparen die Menschen? Oder worauf können sie verzichten?

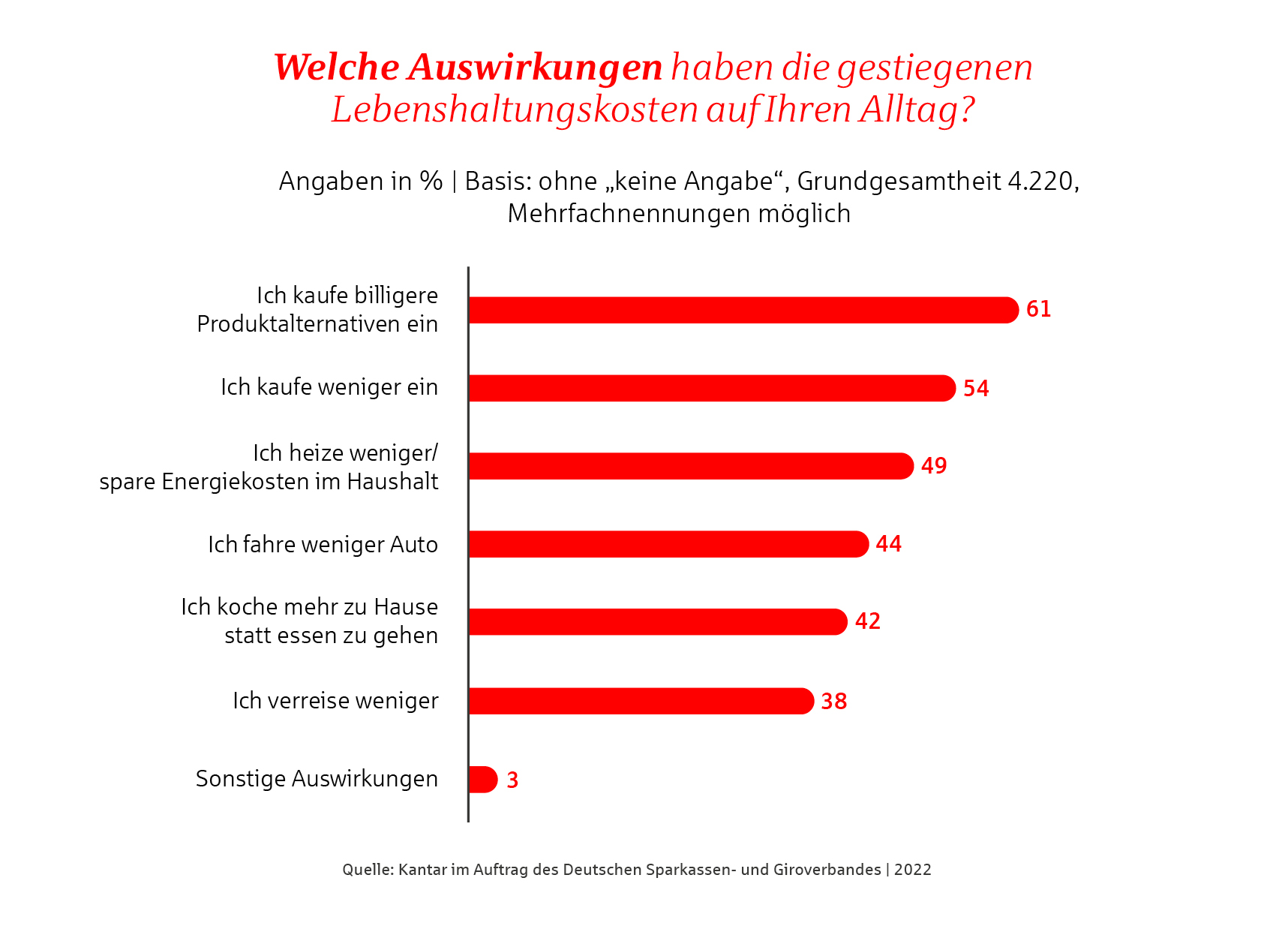

Interessant ist bei den Antworten, dass diese zeigen, worauf Menschen ungern verzichten beziehungsweise was sie sich noch gönnen. Die Antwortoption „Ich verreise weniger“ ist von nur 38 Prozent ausgewählt worden. Ein Nachholbedarf beim Reisen nach den Corona-Lockdowns könnte die ungebrochene Reiselust der Deutschen erklären. Zusammengefasst lässt sich ausmachen, viele kaufen vor allem weniger, billiger und sparen Energie, um die Lebenshaltungskosten zu senken.

Das Sparverhalten ändert sich

Die Bedeutung des Wortes „Sparen“ im Sinne von Geld für morgen zurücklegen, tritt angesichts der Krisen in den Hintergrund. Sparen steht im Alltags-Sprachgebrauch eher m Kontext von "Einsparen". Verändern die Menschen ihr klassisches Sparverhalten im Sinne von "Ansparen"?

Bei 46 Prozent aller Befragten wirken sich die Krisenfaktoren Krieg, Inflation und Energieknappheit auf ihre Geldanlage-Entscheidungen aus. 54 Prozent haben ihr Sparverhalten schon angepasst oder planen, dies zu tun:

- Die Hälfte derjenigen, die von einer Anpassung sprechen, spart mehr.

- Ein Drittel spart weniger.

- Und ein Sechstel wählt andere Anlageprodukte oder hat dies schon getan.

Rund sechs Prozent der Gesamtstichprobe entfallen auf „Weiß nicht“-Antworten. Das zeigt: Nicht alle Befragten wissen vor dem Hintergrund der Krisen, wie sie mit ihrer Geldanlage umgehen sollen. Einige bleiben ratlos.

Mehr zu sparen ist vor allem eine Reaktion der Jüngeren: Diese Antwort haben 64 Prozent im Alter von 14- bis 29 Jahren gegeben. Stufenweise sinkt der Anteil mit steigendem Alter: 56 Prozent sind es bei den 30- bis 39-Jährigen, 49 Prozent bei den 40- bis 49-Jährigen. Bei den 50- bis 59-Jährigen sind es nur noch 39 Prozent. Menschen ab 60 wollen immerhin zu 30 Prozent mehr sparen. In dieser Altersgruppe sind fast zwei Drittel (63 Prozent) bereits im Ruhestand.

Sorgenfalten bei der Altersvorsorge

Ohne private Altersvorsorge ist an einen sorglosen Ruhestand aber kaum zu denken. Was tun die Menschen, um sich finanziell fürs Rentenalter abzusichern? Wie zuversichtlich sind sie, dass ihre Maßnahmen reichen? Und wie gut kennen sie die staatlichen Förderungen?

Die gute Nachricht: Mit 61 Prozent der Befragten hat die Mehrheit bereits Maßnahmen zur Altersvorsorge ergriffen oder plant, dies zu tun. Die schlechte: 21 Prozent sehen keinen finanziellen Spielraum, um für das Alter vorzusorgen.

Ebenso beunruhigend: Längst nicht alle, die für ihren Ruhestand finanziell vorsorgen oder dies planen, glauben an den Erfolg ihrer Bemühungen. Eine Mehrheit von 60 Prozent zweifelt daran, die gewünschte finanzielle Absicherung zu erreichen.

Die Sorge vor Altersarmut nimmt zu

Die Sorgen vor Altersarmut werden auch durch die Inflation getrieben. Über zwei Drittel (68 Prozent) der Befragten gehen davon aus, dass diese sich auf ihre finanzielle Absicherung im Alter auswirken wird. 46 Prozent befürchten sogar, dass ihre Altersvorsorge sich durch die Inflation stark oder erheblich verschlechtern wird. Von Altersarmut bedroht, sehen sich 22 Prozent der Befragten. Im Jahr 2021 lag dieser Wert noch bei 14 Prozent. Der Anstieg ist besorgniserregend.

Wenig Wissen über staatliche Förderungen

Der Staat fördert mit verschiedenen Möglichkeiten die private Altersvorsorge. Nur, dass 43 Prozent der Befragten gar nicht wissen, dass der Staat ihnen bei der eigenen Vorsorge unter die Arme greift. Immerhin 57 Prozent geben an, das zu wissen. Nur 41 Prozent aller Befragten können konkrete Fördermaßnahmen benennen. Am bekanntesten ist noch die Riester-Rente. 31 Prozent aller Befragten können diese Form der geförderten Altersvorsorge aufführen. Die Rürup-Rente fällt nur fünf Prozent der Befragten ein. Andere staatliche Fördermaßnahmen wie betriebliche Altersvorsorge und vermögenswirksame Leistungen sind praktisch unbekannt.

Forum

Diskutieren Sie über diesen Artikel

Noch keine Kommentare vorhanden.