Das könnte Sie auch interessieren...

Dresden, 03.01.2019 | (ks)

Noch ist das Winterwetter mild. Doch extreme Wetterereignisse nehmen auch in Deutschland durch den Klimawandel zu. Schneemassen, Starkregen, Hagel, Stürme oder Hochwasser treten immer häufiger, in ungeahnter Heftigkeit und mit kurzer Vorwarnzeit auf. Das bedeutet: Praktisch jeder kann von solchen Naturgefahren betroffen sein und braucht einen umfassenden Schutz, quasi eine Vollkasko gegen Naturgefahren. Das muss man wissen:

Elementarschäden sind teuer

Das Dach bricht unter Schneedruck ein oder wird abgedeckt, das Haus wird überflutet – die notwendigen Reparaturen sind dann kostspielig. Vielen ist nicht bewusst, dass sie gegen solche Schäden unter Umständen unzureichend versichert sind. Hier ist ein Blick in die Versicherungsbedingungen der eigenen Wohngebäude- oder Hausratversicherung ratsam. Die "Unwetter-Kasko" für die Folgen von Wetterkapriolen muss als Naturgefahren-Schutz eingeschlossen sein.

Denn in der Wohngebäudeversicherung ist das Gebäude oft nur gegen Schäden durch Feuer, Sturm, Blitzschlag und Hagel versichert. Bei Wasserschäden zahlt die Versicherung dann nur solche, die durch Leitungswasser verursacht werden. Der gleiche Schutz greift meist auch nur mit der Hausratversicherung für den Inhalt des Gebäudes, also den Hausrat.

Empfohlener Schutz

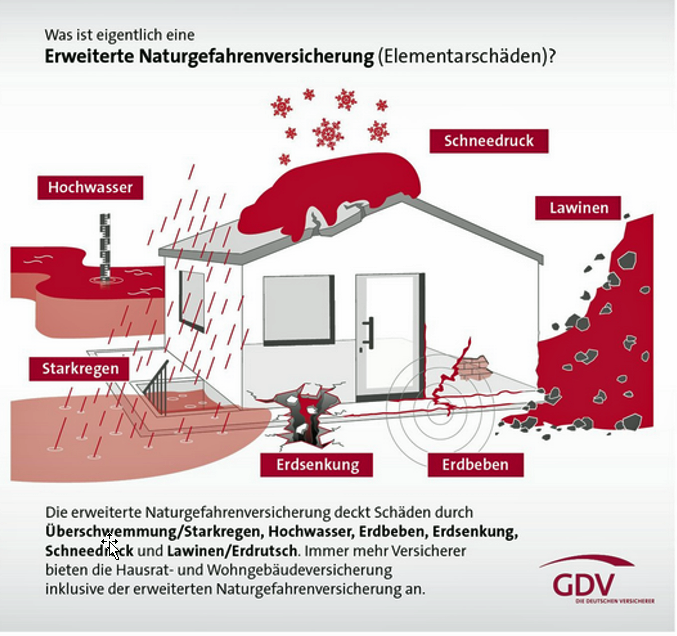

Wer auch Hochwasser, Überschwemmung, Rückstau, Starkregen, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck, Lawinen und Vulkanausbrüche versichert haben will, muss also prüfen, ob der Naturgefahren-Schutz eingeschlossen ist. Wenn nicht, lässt er sich als Zusatzbaustein einschließen.

Im Schadenfall übernimmt der Naturgefahren-Schutz:

- anfallende Reparaturkosten, um Schäden zu beheben

- die Wiederbeschaffung des zerstörten Hausrates

- bei einem Totalschaden den Neubau des Hauses in gleicher Art und Güte

Empfehlenswert ist die Police deshalb nicht nur für Hausbesitzer, sondern auch für Mieter, denn sie schützt Gebäude und Inventar. Bei Schäden durch Unwettereinflüsse, zum Beispiel die Zerstörung der Gefriertruhe im Keller, können Mieter von ihrem Vermieter keinen Schadenersatz verlangen. Sie würden auf den Kosten sitzen bleiben.

Der Teufel steckt im Detail

Was genau, in welchem Umfang versichert ist, sollte man sich vom Versicherungsfachmann erklären lassen. Die Begrifflichkeiten der Versicherungsbranche sind für Laien oft missverständlich wie beispielsweise eine Überschwemmung: Steigt beispielsweise durch Starkregen oder Hochwasser das Grundwasser an und überschwemmt den Keller oder das Erdgeschoss, sind Schäden durch dieses ansteigende Grundwasser in der Regel nicht versichert. Es sei denn, das Grundwasser tritt an die Oberfläche und überschwemmt auch das Grundstück. Fragen Sie dazu einfach Ihren Versicherungsvermittler oder Ihre Sparkasse vor Ort.

Eigenvorsorge notwendig und gefordert

In Sachsen sind rund 99 Prozent aller Gebäude versicherbar – sprich Eigenvorsorge ist möglich. Ein Versicherungsfachmann kann im Beratungsgespräch über weitere Details wie die Höhe einer Selbstbeteiligung in Risikozonen oder über bestimmte Auflagen wie den Einbau von Rückstauklappen informieren.

Auf staatliche Hilfen kann man sich übrigens nicht verlassen. Der Freistaat Sachsen zahlt nur, wenn Risiken gar nicht oder nicht wirtschaftlich vertretbar zu versichern sind. Er sieht seine Bürger in der Pflicht, eigenverantwortlich zu handeln und entsprechend vorzusorgen.

Weiterführende Informationen finden Sie dazu auch unter: www.naturgefahren.sachsen.de

Forum

Diskutieren Sie über diesen Artikel

Noch keine Kommentare vorhanden.