Das könnte Sie auch interessieren...

Dresden, 21.03.2019 | (uo)

Ein Eigenheim zu bauen, ist eines der schönsten Projekte und für viele zudem die größte Investition ihres Lebens. Nicht zuletzt begibt man sich damit auch in ein großes Abenteuer. Gravierende Baumängel, Unfälle, Diebstähle bis hin zur Pleite des Bauunternehmers – das hat es alles schon gegeben. Private Bauherren schultern eine hohe Verantwortung und tragen erhebliche Risiken.

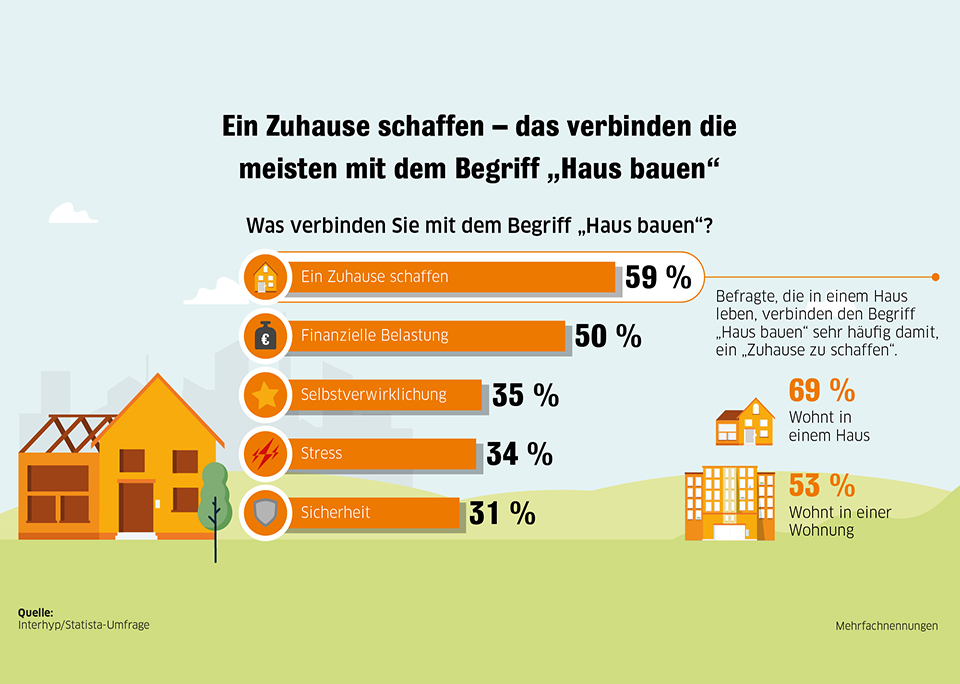

Trotzdem ist für fast 60 Prozent aller Bauherren das Projekt Hausbau die Erfüllung des Traumes vom eigenen Zuhause wie die folgende Grafik zeigt:

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei StatistaPlanen Sie einen Hausbau, sollten Sie deshalb am besten Ihren Versicherungsschutz schon vor dem ersten Spatenstich glattziehen. Dabei gibt es kein Patenrezept, welcher Versicherungsumfang der richtige ist. Das hängt von den individuellen Gegebenheiten Ihres Bauprojektes ab.

Versicherer bieten oft spezielle Leistungspakete für die Bauphase an, mit denen Sie für diese Zeit abgesichert sind. Sind in Ihren Vertrag mit einem Bauunternehmen oder Hausanbieter Versicherungen integriert, sollten Sie deren Leistungsumfang prüfen. Um sich vor einem finanziellen Fiasko unliebsamer Überraschungen zu schützen, ist ein ausreichender Schutz unverzichtbar.

Hier ein Überblick der wichtigsten Versicherungen für die Bauphase:

Die Bauherren-Haftpflichtversicherung

Die Bauherrenhaftpflicht ist eine der wichtigsten Versicherungen für die Bauphase, denn für die Sicherheit auf der Baustelle ist stets der Bauherr verantwortlich ist. Das gilt auch, wenn Fremdfirmen das Eigenheim errichten. Demzufolge haftet der Bauherr für Schäden, die im Zusammenhang mit dem Bau und Baugrundstück entstehen. Die Versicherung leistet für Sach-, Personen- und Vermögensschäden.

Und Risiken gibt es viele: Das Gerüst kann umstürzen und das Nachbarhaus beschädigen, spielende Kinder können in die Baugrube fallen oder herabfallende Teile Passanten verletzen oder parkende Autos beschädigen.

Die möglichen Schadenszenarien zeigen, nur ein Vertrag mit einer ausreichenden Deckungssumme, insbesondere für Personenschäden, sichert wirklich finanziell ab. Empfohlen wird, dass sie bei mindestens 5 Mio. Euro liegt. Darüber hinaus wehrt die Police im Rahmen des passiven Rechtsschutzes auch unberechtigte Ansprüche gegen den Bauherrn ab. Die Bauherrenhaftpflichtversicherung ist im Vergleich zu anderen Haftpflichtversicherungen zeitlich beschränkt. Der Versicherungsschutz einer Police beträgt in der Regel zwei Jahre bzw. bis zur Übergabe des Hauses.

Feuer-Rohbau-Versicherung/Wohngebäudeversicherung

Während der Bauphase können Brände, Blitzschlag oder Explosionen die Arbeit von Wochen oder Monaten zunichtemachen. Diese Schäden deckt eine Feuer-Rohbau-Versicherung ab. Viele Banken bestehen auf dem Abschluss einer solchen Versicherung und vergeben andernfalls keinen Kredit. Kleiner Tipp: Diese Versicherung ist oft beitragsfrei, wenn sie nach dem Bau in eine Wohngebäudeversicherung übergeht.

Bauleistungsversicherung

Eine Baustelle verläuft fast nie nach Plan. Mit einer Bauleistungsversicherung bekommen Sie die Kaskoversicherung für den Rohbau: Sie leistet Ersatz für unvorhergesehene Schäden an Bauleistungen, Baustoffen und fertigen Bauteilen. Darunter fallen zum Beispiel Sturm- und Hagelschäden sowie die Zerstörung von Bauteilen durch Unbekannte, also Vandalismus. Eine gute Police deckt auch den Diebstahl fest eingebauter Teile wie Heizkörper, Sanitäranlagen oder Türen ab.

Der Versicherungsschutz besteht während der gesamten Bauzeit, jedoch in der Regel nicht länger als 12 oder 24 Monate. Die Höhe des Versicherungsbeitrags hängt von der Bausumme ab. Zudem wird in der Regel ein Selbstbehalt vereinbart.

Bauherren-Rechtsschutz

Das Haus kann wegen massiver Baumängel nicht bezogen werden oder erst nach dem Einzug treten gravierende Baumängel zutage. Oft landen solche Fälle vor Gericht. Mit dem Bauherren-Rechtsschutz sind Sie bei Rechtsstreitigkeiten finanziell abgesichert.

Bauhelfer-Unfallversicherung

Ein Hausbau ist teuer. Viele Bauherren wollen mit Eigenleistungen sparen. Oft packen Freunde, Kollegen und Verwandte mit an. Arbeiten auf dem Bau sind unfallträchtig: Stürze von Leitern und Verletzungen durch Arbeiten mit schwerem Gerät können gravierende Folgen haben.

Dafür, wie man Bauhelfer versichert, gibt es Vorschriften. Innerhalb einer Woche müssen Bauherren für ihre Helfer eine gesetzliche Bauhelferversicherung abschließen, wenn diese über das Maß einer Gefälligkeit hinaus beim Hausbau helfen. Für Bauherren besteht also die Pflicht private Bauhelfer bei der Bau Berufsgenossenschaft (Bau BG) anzumelden. (Das geht auch online.) Die Beiträge für die Bau BG richten sich nach dem Umfang der Arbeiten.

Wer es versäumt, seine Bauhelfer anzumelden, muss mit Bußgeldern von bis zu 2.500 Euro rechnen.Auch wenn der Bauherr die Anmeldung vergisst, greift der Schutz der gesetzlichen Unfallversicherung für die Helfer. Im Falle eines Unfalls könnte dann der Bauherr für die Unfallfolgen aufkommen müssen und ggf. wegen grober Fahrlässigkeit in Regress genommen werden.

Der automatische Schutz gilt jedoch nicht für den Bauherrn selbst und seinen Ehepartner. Sie gelten als Unternehmer. Sie können sich freiwillig gegen einen Zusatzbeitrag bei der BG Bau versichern. Besitzen sie bereits eine private Unfallversicherung, sind sie über diese abgesichert.

Auch Familienangehörige sind nicht immer automatisch geschützt. Verletzt sich beispielsweise der Vater beim Entladen eines Lkw, so gilt dies als übliche Gefälligkeit innerhalb der Familie. Hier greift der gesetzliche Schutz nicht. Eine private Bauhelfer-Unfallversicherung deckt solche Fälle ab. Sie kann auch für sämtliche Hilfskräfte abgeschlossen werden, um die Leistungen aus der gesetzlichen Bauhelfer-Unfallversicherung zu ergänzen.

Grund- und Eigentümer-Haftpflichtversicherung

Nicht nur für eine Baustelle, sondern auch für unbebaute Grundstücke haben Eigentümer eine Verkehrssicherungspflicht, so dass sie bei Schäden Dritter, die von ihrem Grundstück ausgehen, haften müssen. Sei es, dass im Winter ein Fußgänger auf dem glatten Gehweg stürzt oder ein morscher Baum in ein Auto kracht. Hier zahlt die Haus- und Grundbesitzer-Haftpflichtversicherung. Die Versicherung ist allerdings nur sinnvoll, wenn der Baubeginn noch nicht feststeht oder eine Bebauung nicht geplant ist.

Allen Bauherren wünschen wir gutes Gelingen und viel Vorfreude auf ihr neues Zuhause.

Forum

Diskutieren Sie über diesen Artikel

Noch keine Kommentare vorhanden.