-

Sechs wichtige Punkte einer guten Gewerbeabsicherung

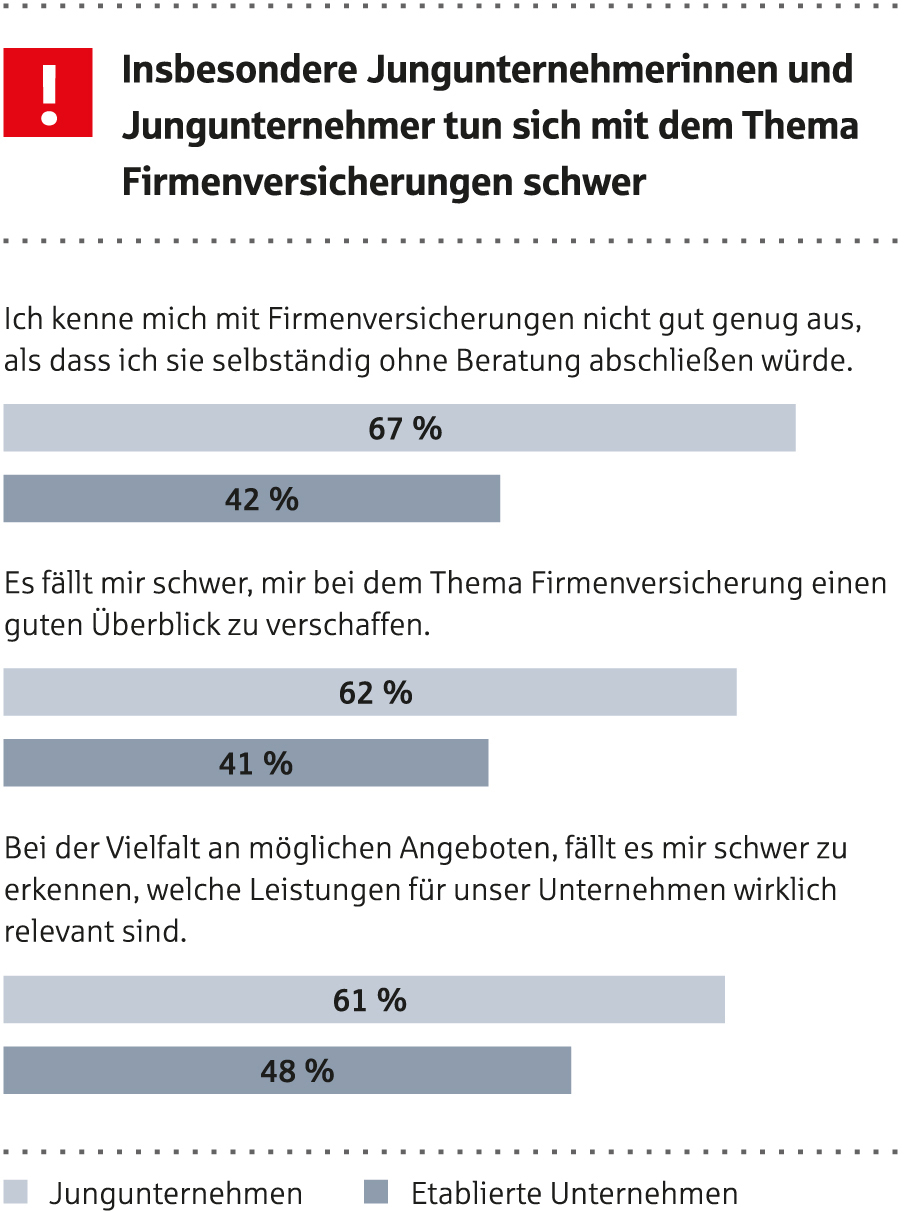

Werden Gründerinnen und Gründer, Jungunternehmerinnen und Jungunternehmer sowie KMU richtig beraten und versichert? Dieser Frage ging die Gründerstudie des Verbandes öffentlicher Versicherer nach. 300 Gründerinnen und Gründer sowie Entscheider in etablierten kleinen und mittleren Unternehmen (KMU) wurden im Februar 2023 befragt. Ihr Problem: Viele gute Angebote auf der einen Seite. Auf der anderen Seite gaben sie an, zu wenig Zeit für das Thema betriebliche Versicherungen zu haben und Schwierigkeiten bei der Risikoeinschätzung des eigenen Unternehmens.

Checkliste für Ihre gewerbliche Absicherung:

- Vertrauenswürdiger Partner: Suchen Sie sich einen Berater in Ihrer Nähe, der aufgrund seiner regionalen Ausrichtung ein gutes Verständnis für die spezifischen Bedürfnisse und Herausforderungen kleiner und mittelständischer Unternehmen in der Region hat. Eine gute Beziehung ist wichtig, um Vertrauen aufzubauen. Im persönlichen Kontakt müssen Sie sich verstanden fühlen. Fragen Sie, ob Ihr Berater jederzeit für Sie erreichbar ist.

- Individuelle Risikoanalyse: Jedes Unternehmen hat individuelle Risiken je nach Branche und Unternehmensgröße. Eine unternehmensspezifische Risikoanalyse ist daher unerlässlich. Stellen Sie sich gemeinsam mit Ihrem Berater die Frage, wie Ihre Absicherung konkret aussehen soll. Ihr Berater wird daraus ein realistisches Sicherheitskonzept entwickeln. Besprechen Sie, was Sie tun können, um Ihre Risiken zu mindern.

- Versicherungsbedarf: Auf der Grundlage der Risikoanalyse sollten Sie gemeinsam den Versicherungsbedarf festlegen. Berücksichtigen Sie dabei insbesondere Ihre Unternehmensgröße, wichtige Unternehmenskennzahlen (Umsatz, Materialeinsatz, Rohertrag, Mitarbeiter) und jeden Standort. Schon kleine Details sind für einen einen optimalen Versicherungsschutz wichtig. Sind Ihre Daten aktuell?

- Kosten-Nutzen-Analyse: Insbesondere für kleinere Unternehmen sind die Versicherungskosten ein wichtiger Faktor. Ausgehend vom Versicherungsbedarf sollte Ihr Berater eine Kosten-Nutzen-Analyse durchführen. Prüfen Sie gemeinsam, welche Versicherungen für Ihr Unternehmen existenziell wichtig sind und welche nachrangig sein können. So können Sie sicherstellen, dass die Versicherungen Ihr Unternehmen ausreichend schützen, aber dennoch bezahlbar sind. Überlegen Sie, welchen Anteil Sie im Schadensfall selbst tragen können und wollen.

- Aktualität und Anpassbarkeit: Bedenken Sie bei Ihrem Versicherungsschutz zumindest Ihre mittelfristigen Unternehmensziele. Versicherungen müssen an eine Expansion oder Verkleinerung des Unternehmens angepasst werden können. Bei jeder Veränderung im Unternehmen sollten Sie gemeinsam mit Ihrem Berater prüfen, ob der Versicherungsschutz noch passt. Lassen Sie sich erklären, welche Änderungen im Unternehmen Sie melden müssen. Stellen Sie Ihre Absicherung auch routinemäßig jährlich auf den Prüfstand.

- Schadensmanagement: Wenn ein Schaden eintritt, müssen Sie so schnell wie möglich wieder arbeiten können. Klären Sie mit Ihrem Berater, wie Sie einen Schaden melden und dokumentieren müssen. Und lassen Sie sich das Schadenmanagement erläutern. Eine schnelle und faire Schadenregulierung durch Ihren Versicherer ist wichtig, um die finanziellen Folgen für Ihr Unternehmen so gering wie möglich zu halten. Lassen Sie sich das Schadenmanagement erläutern.

Hier geht's zur ausführlichen KMU-Studie