- Was ist der Grund für Beitragsanpassungen in der Autoversicherung?

-

-

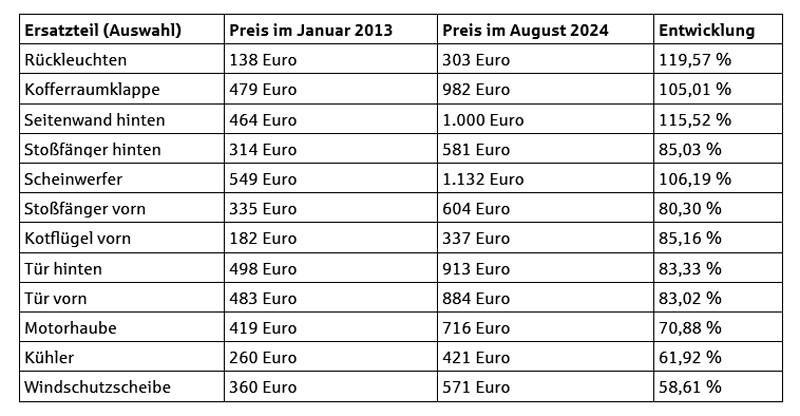

- Welche Autoersatzteile sind zum Beispiel teurer geworden?

-

-

Quelle: GDV – Gesamtverband der Deutschen Versicherungswirtschaft

Quelle: GDV – Gesamtverband der Deutschen Versicherungswirtschaft

-

- Wie können Sie trotzdem Beitrag sparen?

-

-

- Weitere Informationen

-

-

- Was ist der Grund für Beitragsanpassungen in der Gebäudeversicherung?

-

-

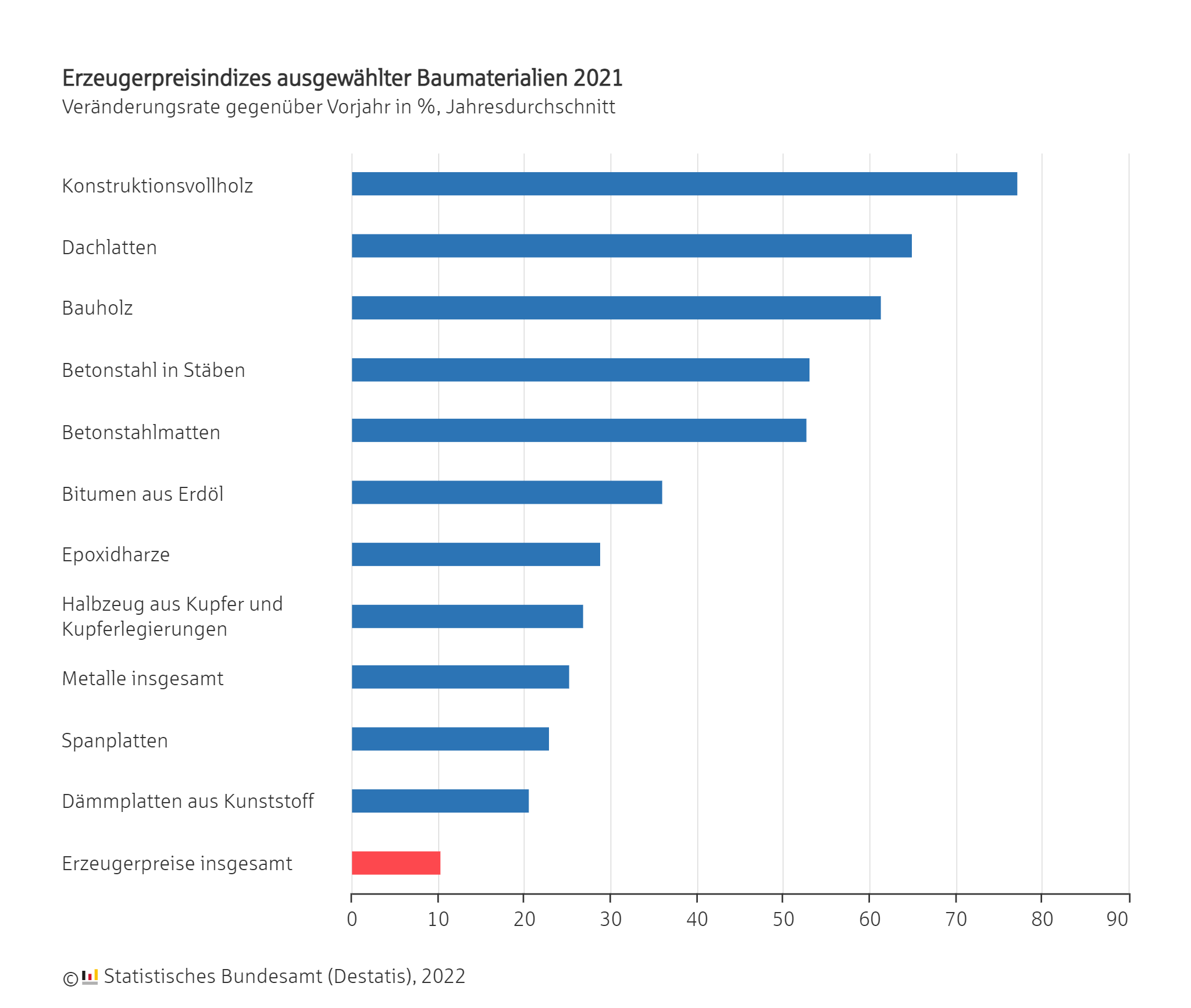

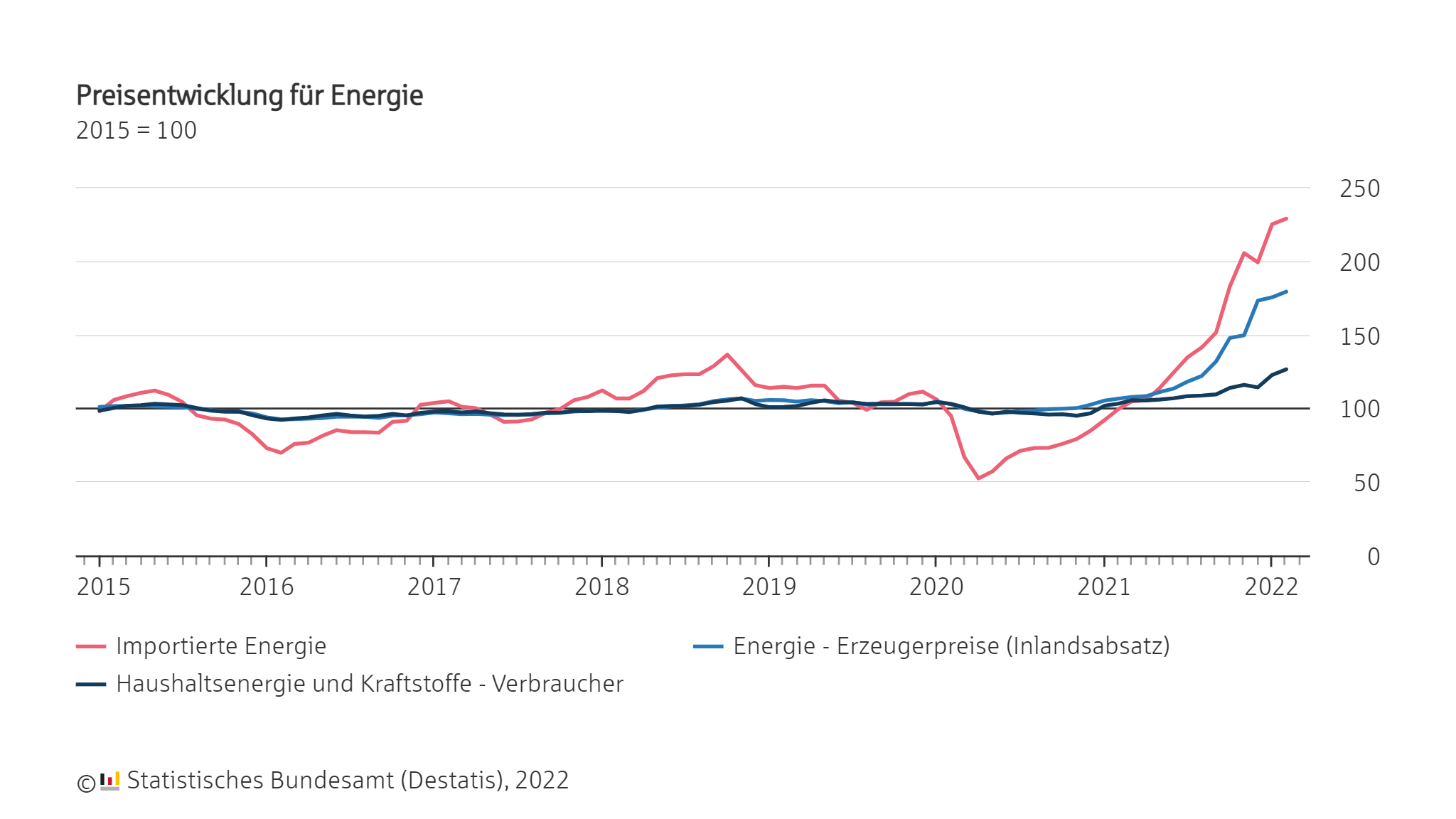

Die Kosten, die bei Reparatur oder bei Wiederaufbau eines Gebäudes entstehen, verändern sich. Das liegt zum Beispiel daran, dass sich die Löhne erhöhen und Baumaterialien teurer werden. Es ist ein Unterschied, ob Sie vor einigen Jahren ein Haus errichtet, saniert oder repariert haben oder ob Sie das heute tun. Die Summe, die damals benötigt wurde, wäre heute für ein Haus gleicher Art und Ausstattung nicht mehr ausreichend.Deswegen haben Sie ihr Gebäude zum gleitenden Neuwert versichert. Sie haben dadurch den Vorteil, dass immer der Zustand wieder hergestellt wird, der vor dem Schadenfall bestand.Der Neuwert (Versicherungswert) Ihres Gebäudes wird daher jährlich neu (deswegen "gleitend") errechnet. Das dient dazu, die jeweils nötigen Kosten für eine Reparatur bzw. einen Wiederaufbau des Gebäudes zu bestimmen und eine Unterversicherung zu vermeiden.Der bundesweit einheitliche Anpassungsfaktor (Baupreisindex) wird jährlich vom Statistischen Bundesamt ermittelt. Er spiegelt die Baupreis- und Lohnkostenentwicklung wider. Auf dieser Basis passen wir Ihre Versicherungsleistung an.Durch diese Anpassung der Versicherungsleistung ändert sich also auch Ihr Versicherungsbeitrag.Für 2023 zeigt der Baupreisindex eine historisch hohe Steigerung von rund 15 Prozent gegenüber dem Vorjahr. In den letzten zehn Jahren davor lag der Anstieg im Durchschnitt bei etwa drei Prozent pro Jahr.Die zwei Grafiken veranschaulichen die Preissteigerungen bei Baumaterial und Energiekosten:

-

- Was heißt Versicherung zum gleitenden Neuwert?

-

-

- Was ist der Baupreisindex?

-

-

- Haben Sie durch die Erhöhung des Baupreisindex ein außerordentliches Kündigungsrecht?

-

-