Die Bundesregierung hat die staatlich geförderte private Altersvorsorge reformiert. Die neue Altersvorsorge startet zwar erst 2027, doch die wichtigen Fragen stellen sich bereits heute: Ist mein Riester-Vertrag weiterhin sinnvoll? Was ändert sich bei Förderung, Garantien und Renditechancen? Und warum lohnt es sich, bei dem neuen System genauer hinzuschauen?

Wer sich früh mit der Reform beschäftigt, verschafft sich einen Vorteil. Sie können Ihre bestehende Vorsorge besser bewerten. Sie können neue Möglichkeiten zur Vorsorge rechtzeitig einordnen. Und Sie sind gut vorbereitet, wenn konkrete Angebote auf den Markt kommen.

Auf dieser Seite finden Sie Hinweise für Riester-Bestandskunden und die wichtigsten Änderungen. Sie bietet außerdem eine Orientierungshilfe für alle, die ihre private Altersvorsorge neu aufstellen möchten.

Exklusiv für Kunden mit einem Riester-Vertrag

Jetzt registrieren.

Sobald ein individueller Fördervergleich für Sie bereitsteht, informieren wir Sie umgehend per E-Mail. So können Sie entscheiden, ob ein Wechsel zur neuen Förderung für Sie vorteilhaft ist.

Was verbessert sich durch die Reform für Ihre Altersvorsorge

Das Wichtigste in Kürze

Die Reform führt zu neuen Regeln für die staatlich geförderte private Altersvorsorge. Sie löst die bisherige Riester-Förderung ab. Ziel ist es, dass mehr Menschen eine zusätzliche Vorsorge für den Ruhestand aufbauen können. Verbessert beziehungsweise erweitert wurden:

die Förderung,

die Produktauswahl,

die Auszahlungsphase und der

Kreis der Förderberechtigten.

Dadurch wird die private Altersvorsorge einfacher, flexibler, renditestärker und kostengünstiger. Neue Produkte werden ab dem 1. Januar 2027 verfügbar sein.

Für wen die Reform besonders relevant ist

Vorsorge-Situationen sind unterschiedlich. Deshalb finden Sie hier Informationen, die zu Ihrer persönlichen Ausgangslage passen könnten.

1. Ich habe bereits einen Riester-Vertrag

Dann ist für Sie vor allem wichtig, was für bestehende Verträge gilt und ob ein späterer Wechsel sinnvoll sein kann.

1. Das bedeutet die Reform für Ihren bestehenden Riester-Vertrag

Viele unserer Kundinnen und Kunden fragen sich aktuell: Muss ich jetzt etwas unternehmen? Die kurze Antwort lautet: Nein, aktuell besteht kein Handlungsbedarf.

Das sollten Riester-Kunden jetzt wissen:

Ihr aktueller Vertrag kann grundsätzlich bestehen bleiben.

Die bisherige Riester-Förderung bleibt erhalten.

Es erfolgt keine automatische Umstellung.

Ein Wechsel in die neue Förderung ist ab 2027 möglich.

Eine Kündigung kann Nachteile haben und zum Verlust von Förderung führen.

Vor einer Entscheidung sollte Folgendes geprüft werden:

Welche Förderung ist für Sie günstiger?

Welche Bedeutung haben Garantien, Vertragskonditionen und persönliche Vorsorgeziele für Sie?

Gerne prüfen wir gemeinsam mit Ihnen, welche Lösung am besten zu Ihrer Lebenssituation passt.

Wie wirkt sich die neue Förderung aus?

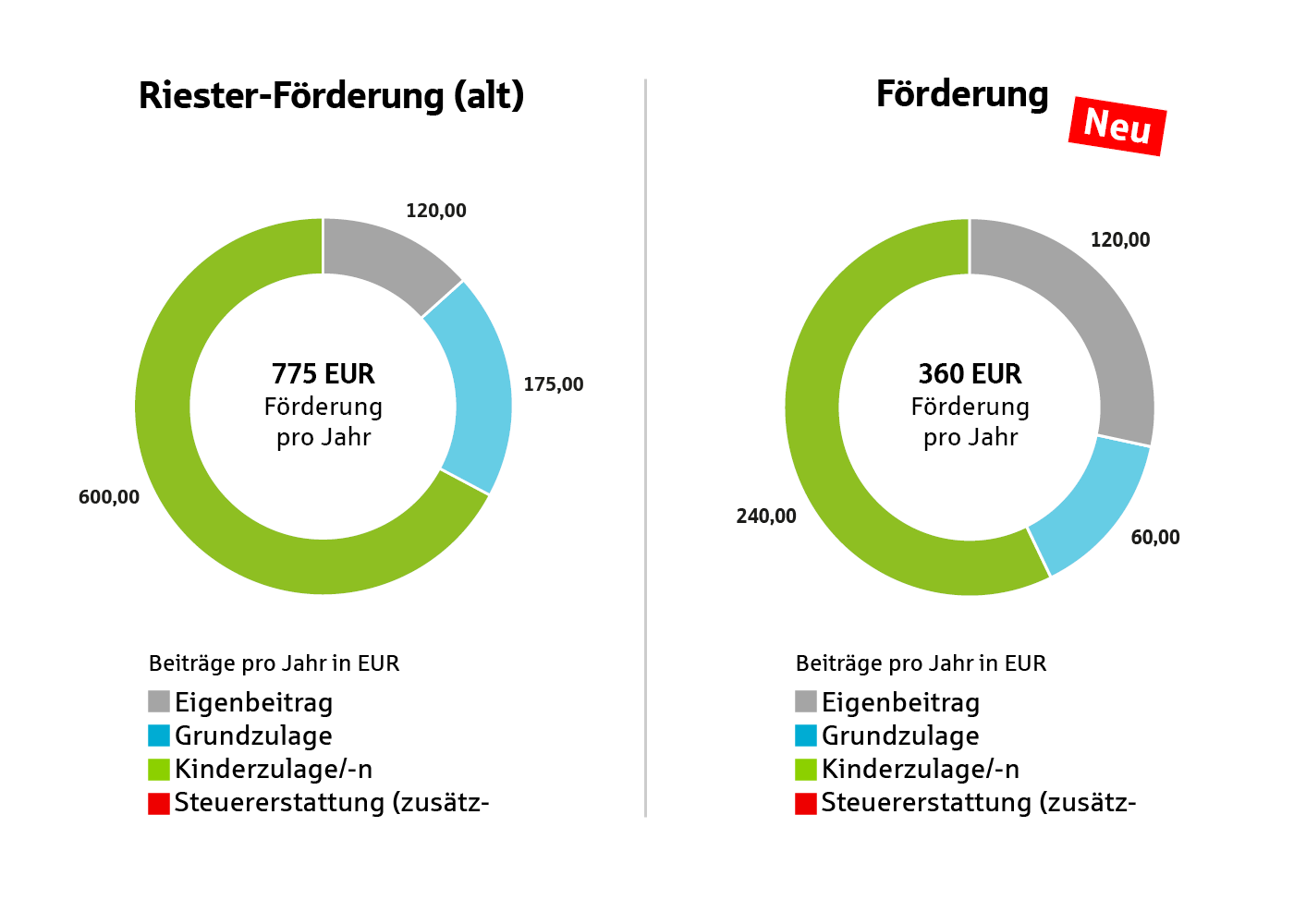

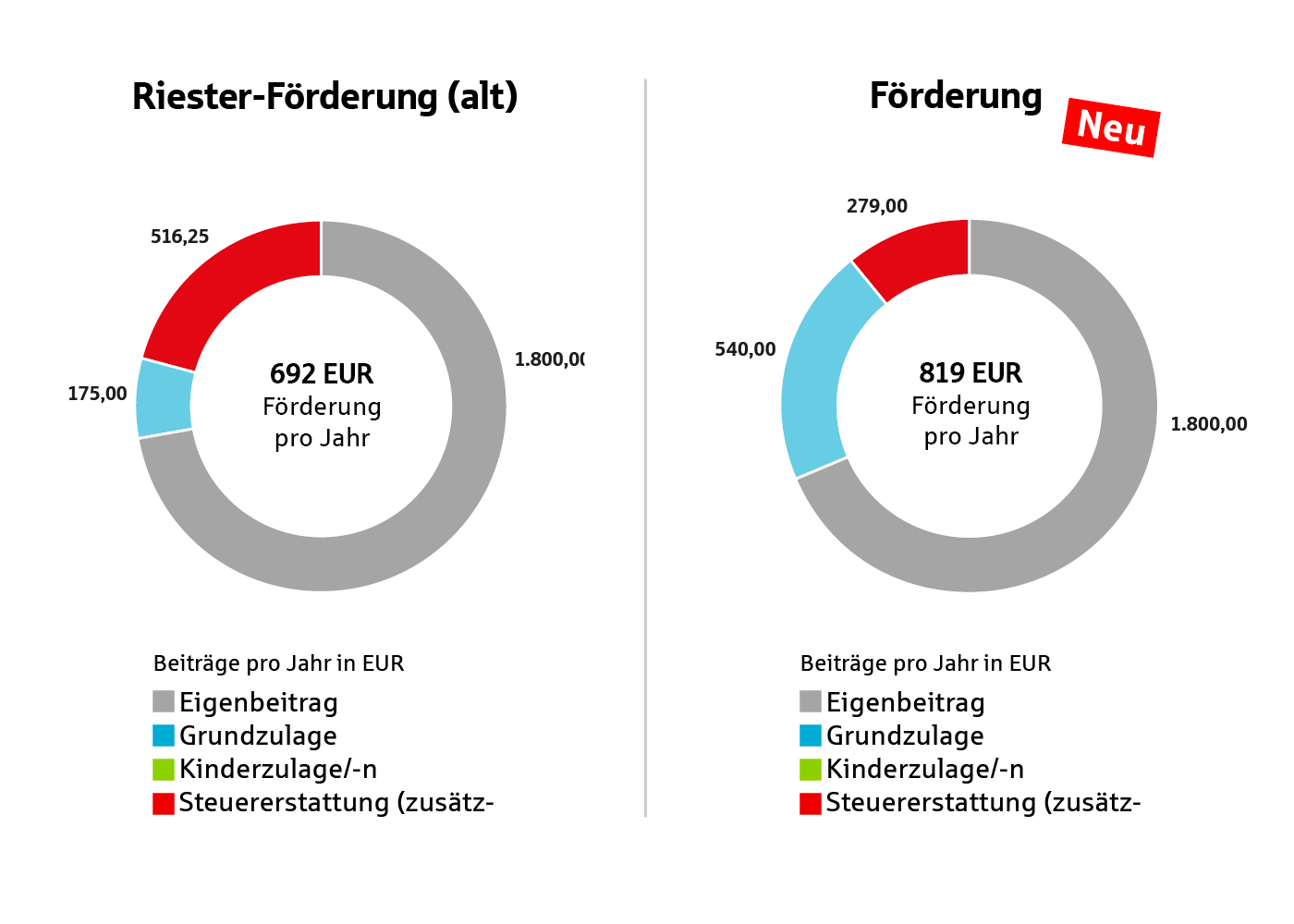

An drei Beispielen zeigen wir, wie sich die bisherige Riester-Förderung und die neue Förderung unterscheiden können. So erhalten Sie eine erste Orientierung, welche Auswirkungen die Reform je nach Lebenssituation haben kann.

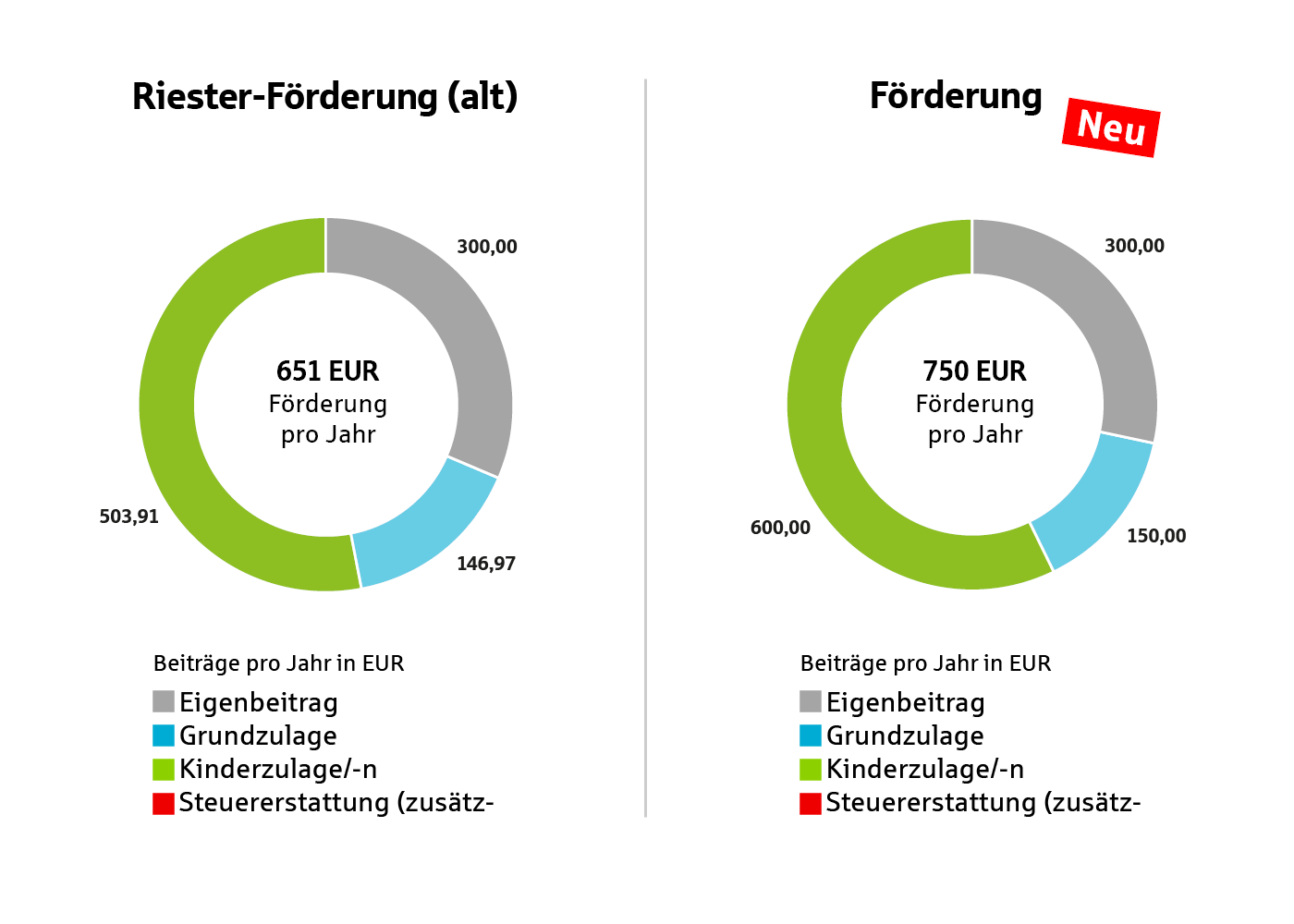

Mann, 38 Jahre alt Vollzeit tätig (45.000 Euro Jahreseinkommen) Keine Kinder

Beitrag: 1.800 Euro pro Jahr

Neue Förderung besser

Fördervergleichsrechner bald verfügbar!

An dieser Stelle stellen wir Ihnen bald unseren Fördervergleichsrechner zur Verfügung. Damit können Sie die bisherige und die neue Förderung besser einordnen.

Jetzt registrieren. Wir informieren Sie umgehend per E-Mail, sobald ein individueller Fördervergleich für Sie bereitsteht.

2. Das bedeutet die Reform, wenn Sie in die geförderte Altersvorsorge einsteigen möchten

Jetzt wird die persönliche Entscheidung wichtiger: Wie viel Sicherheit brauche ich? Wie viel Flexibilität wünsche ich mir? Und welche Lösung passt zu meiner Lebenssituation? Nachfolgend ein Überblick über die wichtigsten Eckpunkte der Reform:

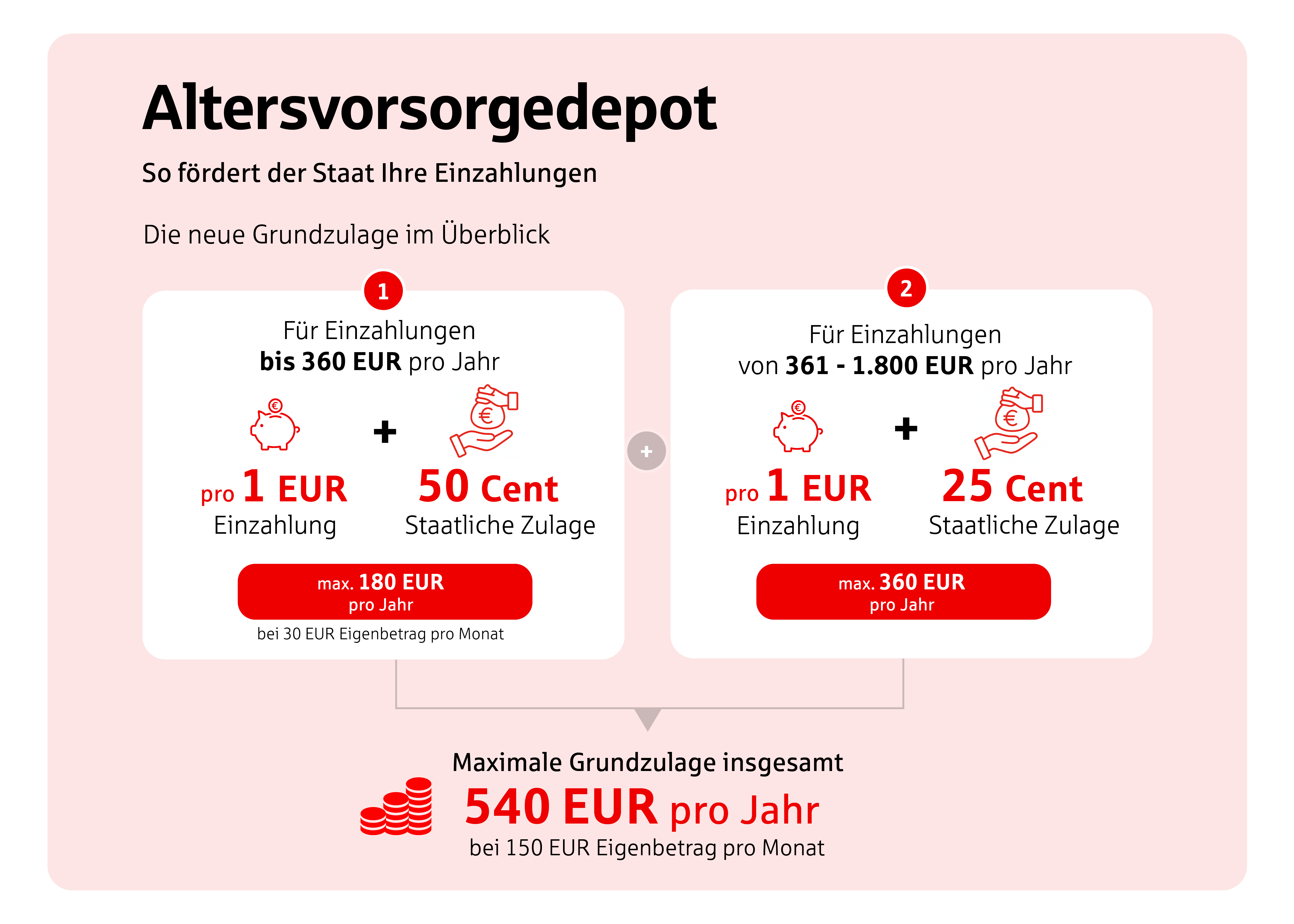

Das neue förderfähige Altersvorsorgedepot

Kern der Reform ist das neue förderfähige Altersvorsorgedepot. Es ermöglicht eine private Altersvorsorge, die stärker am Kapitalmarkt ausgerichtet ist. Eine verpflichtende Beitragsgarantie ist dabei nicht vorgesehen. Das kann langfristig höhere Renditechancen eröffnen, bedeutet aber auch, dass Wertschwankungen dazugehören.

Um Kundinnen und Kunden den Vergleich neuer Angebote zu erleichtern, wird es ein gesetzlich definiertes Standardprodukt geben. Dieses Standarddepot muss bestimmte Vorgaben erfüllen, beispielsweise hinsichtlich der Kosten, der Anlagekriterien und weiterer Rahmenbedingungen. So soll in einem Markt, der künftig vielfältiger wird, mehr Orientierung entstehen.

Neben dem Standarddepot werden auch weitere geförderte Vorsorge-Lösungen möglich sein – mit oder ohne Beitragsgarantie. Anstelle der bisherigen vollständigen Beitragsgarantie von 100 Prozent ist künftig auch eine Garantie von 80 Prozent vorgesehen. Dadurch soll eine bessere Balance zwischen Sicherheit und Renditechancen erreicht werden.

Wir bereiten uns derzeit intensiv auf die neue Produktwelt vor. Sobald konkrete Lösungen verfügbar sind, stellen wir Ihnen gerne vor, welche Optionen sich daraus ergeben. Gemeinsam prüfen wir auch, welche davon zu Ihrer persönlichen Vorsorgesituation passen könnten.

Die neue höhere Förderung

Auch die staatliche Förderung wurde neu geregelt. Für Eigenbeiträge bis 360 Euro pro Jahr gibt es eine Zulage von 50 Prozent. Für darüber hinausgehende Beiträge bis 1.800 Euro jährlich sind 25 Prozent Förderung möglich.

Familien profitieren besonders: Für Kinder gibt es eine Zulage von bis zu 300 Euro pro Kind und Jahr. Die volle Kinderzulage wird bereits bei einem monatlichen Eigenbeitrag von 25 Euro gezahlt.

Die Reform betrifft nicht nur die Ansparphase, sondern auch die spätere Auszahlung. Beim geplanten Standarddepot ist ab dem 65. Lebensjahr ein Auszahlungsplan vorgesehen. Dieser würde monatliche Zahlungen bis zum 85. Lebensjahr ermöglichen und danach enden.

Wichtig ist: Wer eine lebenslange Rentenzahlung wünscht, benötigt nach wie vor eine versicherungsförmige Lösung. Die Frage der späteren Auszahlung ist deshalb ein zentraler Teil jeder Vorsorgeentscheidung. Denn es geht nicht nur darum, Vermögen aufzubauen, sondern auch darum, im Ruhestand verlässlich davon leben zu können.

Mehr Menschen sind förderberechtigt

Die Reform erweitert den Kreis der Personen, die eine geförderte private Altersvorsorge abschließen können. So haben künftig auch Selbstständige, Freiberufler sowie Gewerbetreibende Zugang zur Förderung.

Dadurch wird die private Altersvorsorge für Menschen, die bisher nicht oder nur eingeschränkt von der staatlichen Förderung profitieren konnten, interessanter.

Sie haben noch keine private Altersvorsorge? Oder Sie möchten Ihre bestehende Vorsorge besprechen?

Lassen Sie uns gemeinsam einen Blick auf Förderung, Produkttypen und spätere Auszahlvarianten werfen.

Aktuell müssen Sie nichts unternehmen. Ihr bestehender Riester-Vertrag läuft unverändert weiter. Die gesetzlichen Änderungen greifen ab dem 1. Januar 2027.

Ob ein Wechsel in die neue Förderung für Sie sinnvoll ist, hängt von Ihrer persönlichen Situation ab, zum Beispiel von Ihrem Eigenbeitrag, Ihrer Familienkonstellation und den Konditionen Ihres heutigen Vertrags.

Zeitnah werden wir Ihnen einen Fördervergleichsrechner zur Verfügung stellen, mit dem Sie erkennen können, welche Förderung für Sie die günstigere sein wird.

Für Ihren bestehenden Riester-Vertrag ändert sich zunächst nichts. Er läuft grundsätzlich wie bisher weiter. Auch die bisherige Riester-Förderung bleibt für bestehende Verträge erhalten.

Deshalb besteht aktuell kein unmittelbarer Handlungsbedarf. Wichtig ist nur: Treffen Sie keine vorschnelle Entscheidung, sondern prüfen Sie mögliche Wechseloptionen in Ruhe. Wir unterstützen Sie dabei.

Das lässt sich nicht pauschal beantworten. Ob die neue Förderung für Sie günstiger ist, hängt von Ihrer persönlichen Situation und der Ausgestaltung Ihres bestehenden Vertrags ab.

Eine Rolle spielen zum Beispiel Ihr Eigenbeitrag, mögliche Kinderzulagen und Ihre familiäre Situation. Ein Wechsel sollte deshalb immer individuell geprüft werden.

Zeitnah werden wir IhneneinenFördervergleichsrechnerzur Verfügung stellen, mit dem Sieerkennen können, welche Förderung für die die günstigere sein wird.

Nein. Die bisherige Riester-Förderung und die neue Förderung können nicht gleichzeitig für dieselbe Person genutzt werden.

Wenn Sie ab 2027 für Ihren bestehenden Vertrag in die neue Förderung wechseln oder ein neues gefördertes Produkt abschließen, gilt die neue Förderung für Sie als Person. Staatlich gefördert werden können maximal zwei beitragspflichtige Verträge.

Ja, Ihr bestehender Riester-Vertrag kann parallel zu einem neuen geförderten Produkt bestehen bleiben.

Wichtig zu wissen: Wenn Sie ab 2027 ein neues Produkt mit der neuen Förderung abschließen, wird Ihr bestehender Riester-Vertrag ebenfalls der neuen Förderung zugeordnet. Insgesamt können maximal zwei beitragspflichtige Verträge staatlich gefördert werden.

Das Gesetz tritt zum 01.01.2027 in Kraft, ab diesem Zeitpunkt können Sie den Wechsel von der alten Förderung beantragen. Es gibt dafür keinen festen Zeitpunkt. Sie können dieses Recht zum Wechsel auch zu einem späteren Zeitpunkt, bspw. erst, wenn die Kinder aus der Kindergeldberechtigung und damit aus der Kinderzulage fallen, beantragen.

Aktuell sind keine Vorgaben dazu bekannt, wie die Beantragung des Förderwechsels erfolgen muss. Wir informieren Sie rechtzeitig dazu, wenn nähere Informationen zur Umsetzung des Förderwechsels vorliegen. Registrieren Sie sich gern, damit wir Sie aktiv informieren können, wenn nähere Details zum Förderwechsel bekannt sind.

Ja, es soll Möglichkeiten geben, bestehende Verträge indieneuen, flexiblerenund renditestärkerenProduktemit oderohne Garantiepflicht zu überführen.

Ein solcher Schritt sollte aber nicht vorschnell erfolgen. Bestehende Riester-Verträge können wichtige Vorteile haben, zum Beispiel Garantien oder attraktive Garantiezinsen. Lassen Sie deshalb vor einer Entscheidung prüfen, ob ein Wechsel wirklich zu Ihrer persönlichen Vorsorge passt.

Wir informieren Sie, sobald es Neuigkeiten gibt!

Ich möchte über weitere Entwicklungen auf dem Laufenden gehalten werden, beispielsweise wenn es konkrete Lösungen gibt.

Bitte korrigieren Sie Ihre Eingabe

Wissenswertes rund um Altersvorsorge und Vermögen

Was bringt das Altersvorsorgereform-Gesetz?

Die private Altersvorsorge soll einfacher und attraktiver werden. Union und SPD haben sich dazu auf eine neue staatliche Förderung verständigt.

Laufen und Altersvorsorge haben vieles gemeinsam. Vor allem die langfristige Perspektive, am Ende die Früchte der Ausdauer ernten zu können. Die Parallelen im Detail...

Die gesetzlichen Rentenarten: Ein umfassender Überblick

Die wichtigsten Rentenarten der gesetzlichen Rentenversicherung im Überblick. Denn wer die gesetzlichen Leistungen kennt, weiß, wo er zusätzlich privat vorsorgen muss.

Renten-Splitting: Option der gesetzlichen Rentenversicherung

Das Renten-Splitting ist ein Verfahren, bei dem die während der Ehe (Splittingzeit) erworbenen Renten-Ansprüche freiwillig gleichmäßig auf beide Partner aufgeteilt werden. Die Details...

Mit steigender Lebenserwartung erweitern sich die drei Phasen Kindheit und Jugend, Erwachsenenalter und Ruhestand um eine vierte – die Alters-Pubertät. Diese kann durchaus den Abschnitt zwischen 65 und 80 Jahren umfassen.

Menschen mit geringer Bildung haben eine signifikant niedrigere Lebenserwartung als gut Gebildete. Die Gründe liegen z. B. in gravierenden Unterschieden im Gesundheits-Verhalten und der Gesundheits-Kompetenz.

Nach dem Tod des Ex-Partners – So bekommen Sie wieder Ihre volle Rente

Bei einer Scheidung werden meist auch die Renten-Anwartschaften geteilt. Unter diesen Bedingungen haben Sie wieder Anspruch auf Ihre volle Rentenhöhe...

Für Frauen sollte es heute selbstverständlich sein, ein Leben lang finanziell auf eigenen Beinen zu stehen. Das gilt auch und gerade für die Zeit nach dem Erwerbsleben. Denn Altersarmut ist in Deutschland immer noch weiblich.

Mehr als ein Drittel der Deutschen kann nicht abschätzen, wie hoch ihr Einkommen im Rentenalter sein wird. Demzufolge wissen sie nicht, ob sich eine Rentenlücke auftun wird, die es auszufüllen gilt.

Viele Deutsche unterschätzen ihre eigene Lebenserwartung und damit die Zeitspanne, wie lange sie Rente beziehen werden. Die erwartbare Dauer des Ruhestands ist jedoch eine relevante Größe für die Altersvorsorge.

Niemand weiß, wie lange seine Ersparnisse im Alter reichen müssen. Die gesetzliche Rente wird nur eine Basis-Versorgung abdecken. Eine Verrentung des Vermögens löst dieses Problem. Sie ist aber verpönt – zu Unrecht.

Geld bei der Bank leihen, Handy-Verträge abschließen oder eine Wohnung anmieten – Verbraucher müssen wissen, dass bei vielen Geschäftsabschlüssen Unternehmen ihre Kreditwürdigkeit überprüfen.

Wer ein niedliches Neugeborenes im Arm hält, wird bestimmt nicht denken: "Bis du groß bist, kostet du mich so viel wie ein rassiger Sportwagen". Eltern wissen aber auch, Kinder aufzuziehen, kostet eine Stange Geld.

Früh übt sich, wer ein Meister werden will. Das gilt auch für das Thema Finanzen. Deshalb ist das Taschengeld nicht nur eine nette Zuwendung der Eltern.

Was bringt das Altersvorsorgereform-Gesetz?

Was bringt das Altersvorsorgereform-Gesetz?

Was Marathon und Altersvorsorge gemeinsam haben

Was Marathon und Altersvorsorge gemeinsam haben

Die gesetzlichen Rentenarten: Ein umfassender Überblick

Die gesetzlichen Rentenarten: Ein umfassender Überblick

Renten-Splitting: Option der gesetzlichen Rentenversicherung

Renten-Splitting: Option der gesetzlichen Rentenversicherung

Warum wir alle Lebenszeit gewinnen

Warum wir alle Lebenszeit gewinnen

Bildung und Lebenserwartung

Bildung und Lebenserwartung

Nach dem Tod des Ex-Partners – So bekommen Sie wieder Ihre volle Rente

Nach dem Tod des Ex-Partners – So bekommen Sie wieder Ihre volle Rente

Ein Mann ist keine Altersvorsorge

Ein Mann ist keine Altersvorsorge

Rentenlücke - Wenn im Alter Geld fehlt

Rentenlücke - Wenn im Alter Geld fehlt

Lebenserwartung und Rentendauer

Lebenserwartung und Rentendauer

Lebenslange Rente zu Unrecht verpönt

Lebenslange Rente zu Unrecht verpönt

Kennen Sie Ihre Schufa-Daten?

Kennen Sie Ihre Schufa-Daten?

Unterhaltskosten für Kinder

Unterhaltskosten für Kinder

Mit Taschengeld den Umgang mit Geld lernen

Mit Taschengeld den Umgang mit Geld lernen