Die neue höhere Förderung

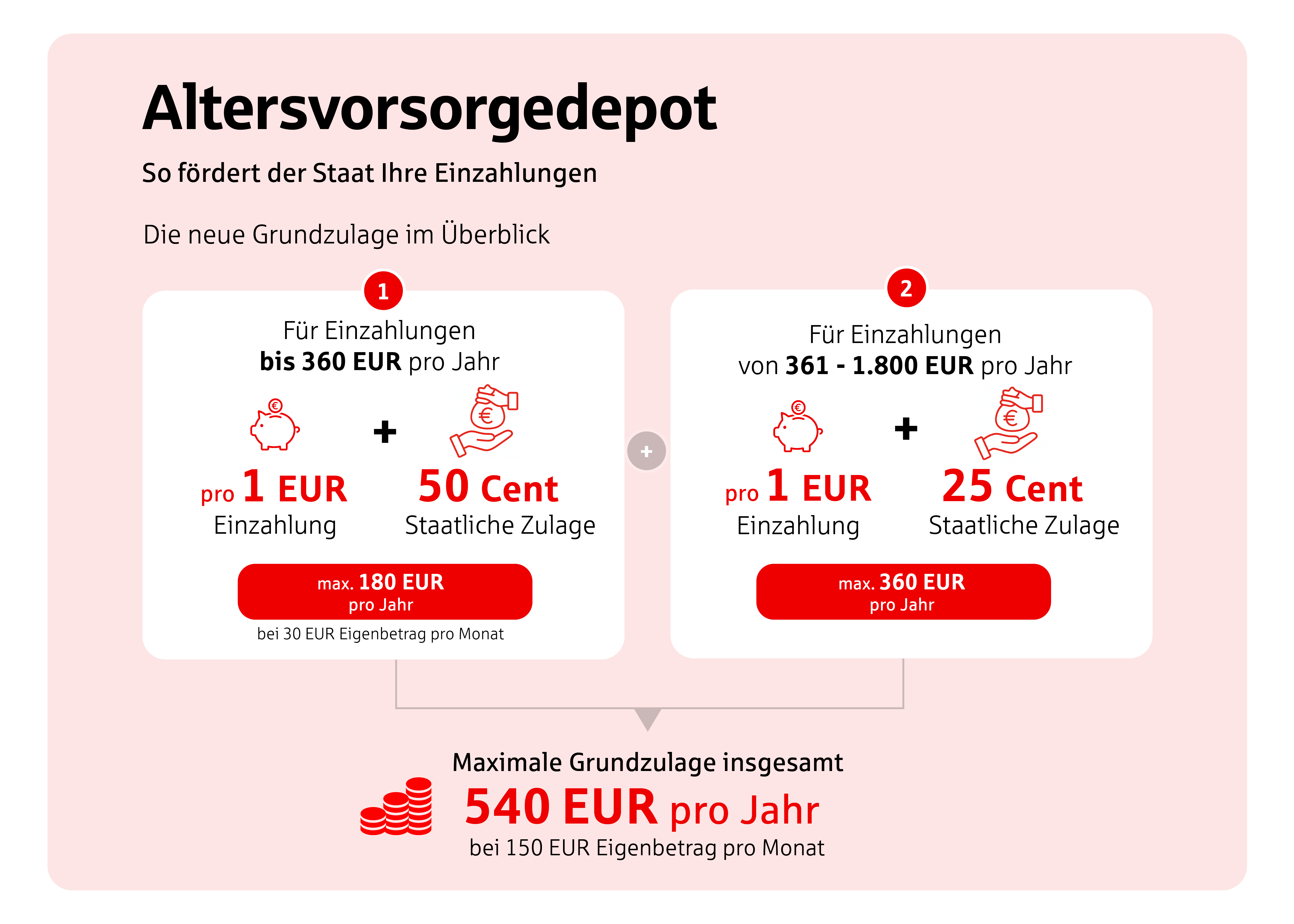

Auch die staatliche Förderung wurde neu geregelt. Für Eigenbeiträge bis 360 Euro pro Jahr gibt es eine Zulage von 50 Prozent. Für darüber hinausgehende Beiträge bis 1.800 Euro jährlich sind 25 Prozent Förderung möglich.

Familien profitieren besonders: Für Kinder gibt es eine Zulage von bis zu 300 Euro pro Kind und Jahr. Die volle Kinderzulage wird bereits bei einem monatlichen Eigenbeitrag von 25 Euro gezahlt.

Was bringt das Altersvorsorgereform-Gesetz?

Was bringt das Altersvorsorgereform-Gesetz?

Was Marathon und Altersvorsorge gemeinsam haben

Was Marathon und Altersvorsorge gemeinsam haben

Die gesetzlichen Rentenarten: Ein umfassender Überblick

Die gesetzlichen Rentenarten: Ein umfassender Überblick

Renten-Splitting: Option der gesetzlichen Rentenversicherung

Renten-Splitting: Option der gesetzlichen Rentenversicherung

Warum wir alle Lebenszeit gewinnen

Warum wir alle Lebenszeit gewinnen

Bildung und Lebenserwartung

Bildung und Lebenserwartung

Nach dem Tod des Ex-Partners – So bekommen Sie wieder Ihre volle Rente

Nach dem Tod des Ex-Partners – So bekommen Sie wieder Ihre volle Rente

Ein Mann ist keine Altersvorsorge

Ein Mann ist keine Altersvorsorge

Rentenlücke - Wenn im Alter Geld fehlt

Rentenlücke - Wenn im Alter Geld fehlt

Lebenserwartung und Rentendauer

Lebenserwartung und Rentendauer

Lebenslange Rente zu Unrecht verpönt

Lebenslange Rente zu Unrecht verpönt

Kennen Sie Ihre Schufa-Daten?

Kennen Sie Ihre Schufa-Daten?

Unterhaltskosten für Kinder

Unterhaltskosten für Kinder

Mit Taschengeld den Umgang mit Geld lernen

Mit Taschengeld den Umgang mit Geld lernen